19332

19332Сравнение ДКП 2016–2018 и одов

Предыдущая критическая статья по анализу текущей денежно-кредитной политики вызвала у читателей вопросы: чем же она отличается от политики одов? Почему при рассмотрении взят период только последних двух лет?

Это, безусловно, справедливые вопросы и я решил исправить упущение.

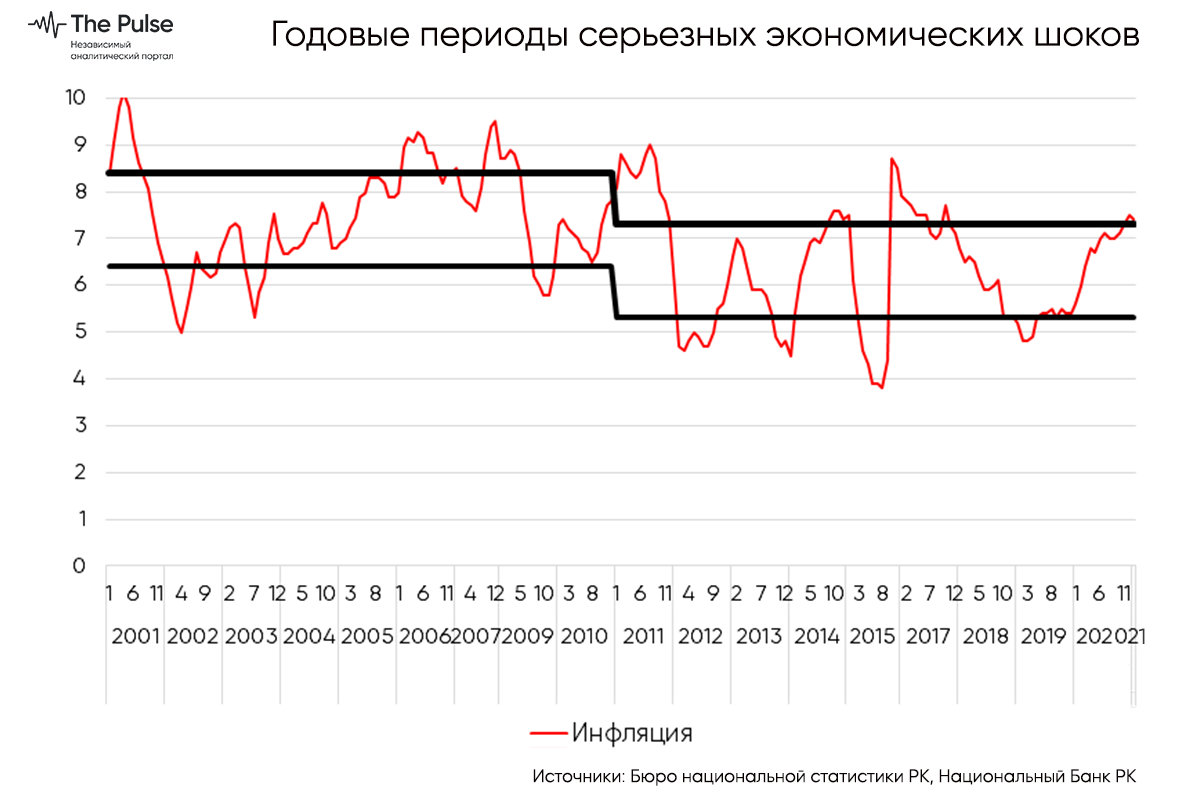

Для разговора о таргетировании инфляции нужно сначала оценить контекст или широко посмотреть на историю инфляции. Ниже приведен график инфляции за последние 20 лет.

Очевидно, что исторически инфляция в стране лежит в коридоре 5,5 – 8,4%, за исключением эпизодических выходов, связанных с кризисами и девальвациями и 2016 года. Существенно вниз она уходила в 2015 году в связи с сильнейшим диспаритетом тенге к рублю, когда российские товары подешевели в два раза и был существенный отток спроса в Россию.

Это означает, что экономике страны присуща внутренняя устойчивость по инфляции в районе 6,9%. Рассмотрение причин не входит в рамки анализа, да возможно, и не очень интересны. Факт состоит в том, что по инфляции в стране есть точка устойчивости, вокруг которой она формируется несмотря на различные политики по курсу или ДКП. В одах курс укреплялся от 155 до 120 тенге за доллар, в одах был стабилен на уровне 150. В одах колебался между 310 и 450 тенге за доллар.

Понимая, что после кризиса 2008 года экономическая политика страны существенно изменилась, я разбил рассмотрение на два десятилетних периода. В 2001–2010 политика была политикой системного невмешательства государства в экономику. После 2010 года она принципиально изменилась: ручное управление, гарантированные и целевые трансферты, льготное кредитование и субсидирования бизнеса, софинансирование проектов со стороны государства, ГПФИИР, «Нурлы Жер» и т.д.

Такое разбиение дает нам две долгосрочных устойчивых точки: 7,4% в 2001–2010 и 6,3% в. Ниже представлен график с коридором 6,5–8,5% в 2001–2010 и 5,4–7,4% в. На нем также видно, что за исключением девальвационно-кризисных движений, инфляция в стране довольно стабильно лежит в соответствующих коридорах.

Для наглядности и удобства читателя я скрыл периоды: октябрь 2007 – ноябрь 2008 и октябрь 2015 – октябрь 2016. Это — годовые периоды серьезных экономических шоков.

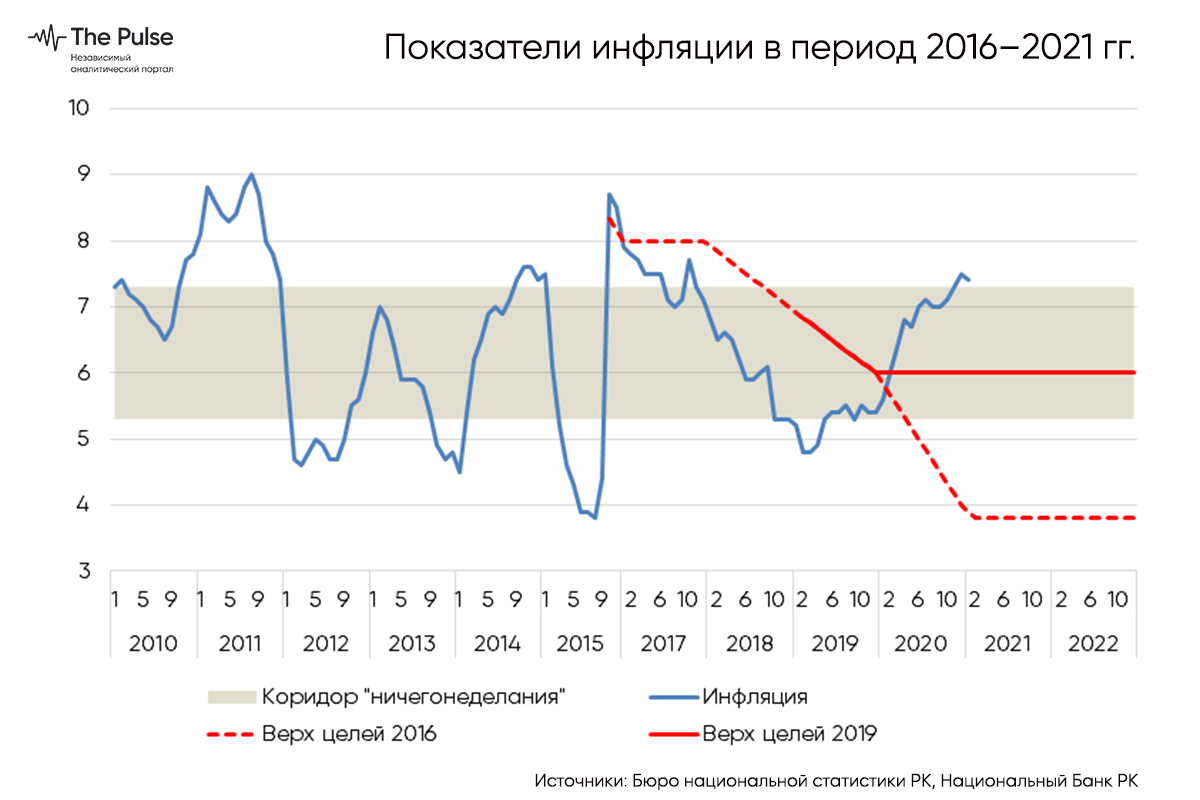

Таким образом, можно предположить, что в последние 10 лет уровень 5,3–7,3% является устойчивым, присущим экономике Казахстана и определяется комплексом экономико-психологических взаимосвязей поведения и планирования действий экономических агентов, структуры экономики и прочих значительных факторов. Условно можно назвать этот уровень коридором «ничегонеделания» — без экстраординарных внешних шоков или системно-структурных изменений экономических условий, инфляция будет двигаться в этом коридоре.

Рассмотрим целевые показатели инфляции в период

В одах целью по инфляции ставилось менее 4% к 2020 году: верхняя граница цели пересекает «коридор ничегонеделания», ориентируясь на достижение устойчивого показателя далеко за его пределами. Это свидетельствует о решимости и целеполагании качественно изменить монетарные условия в стране, через перевод инфляции на качественно иные уровни.

В середине 2019 года цели по инфляции были пересмотрены до уровней 4–6% до 2022 года. Видно, что верхняя граница коридора лежит практически в середине коридора «ничегонеделания». Фактически, это – «подгонка плана под факт» в макроэкономическом исполнении. Как показывает история последних 10 лет, такая цель очень удобна – инфляция практически всегда будет формироваться у «верхней границы коридора».

В 2019 году осмысленная денежно-кредитная политика, нацеленная на экономически-эффективные цели по инфляции, подменилась непонятно какой политикой, потому что целью стало текущее средне-историческое значение. Может это было бы и неплохо, но общество давно недовольно сложившейся экономикой, так что ставить целью такие параметры – очень опасно.

Что таргетировал Национальный Банк в 2016-2018 и 2019 по настоящее время

В предыдущей статье я рассказывал, почему в 2019 году общий показатель инфляции не мог служить в качестве ориентира для инфляционного таргетирования. Проблема заключалась в административном вмешательстве в сервисную инфляцию, воздействие которого искажало общий показатель на протяжении всего года.

Посмотрим пресс-релиз N7 от 04 марта 2019 года (по-видимому, последний от политики 2016-2018):

«Национальный Банк Республики Казахстан принял решение сохранить базовую ставку на уровне 9,25... Годовая инфляция продолжила снижение и в феврале сформировалась ниже середины целевого коридора. Однако, сохраняются риски повышения инфляционного фона, в том числе связанные с несбалансированностью динамики составляющих инфляции.... Это выражается в разнонаправленной динамике основных составляющих индекса потребительских цен (выделено авт.). Заметно ускорилась инфляция продовольственных товаров (до 6,6%)… Снижение цен на платные услуги… было обусловлено усилением административных мер по снижению тарифов на услуги естественных монополий…».

Но уже в апреле рост продовольственных цен не сильно тревожит НБ и он снижает ставку до 9% (https://www.nationalbank.kz/ru/news/press-relizy/2365):

«Цены на продовольственные товары выросли в марте 2019 года до 6,7% …, обеспечив наибольший вклад в рост инфляции. Годовой прирост цен и тарифов на платные услуги населению замедлился до 1,2%, что связано с принимаемыми мерами по снижению тарифов на услуги естественных монополий.»

В июле НБ РК не повышает ставку, не смущаясь ускорением продовольственных инфляций и забывая о природе низкой сервисной инфляции (https://www.nationalbank.kz/ru/news/press-relizy/2376):

«Основной вклад в повышение продолжает наблюдаться со стороны продовольственных товаров, цены на которые повысились на 8,2% в годовом выражении…. Годовые темпы роста тарифов на платные услуги продолжают формироваться на минимальном уровне – 1,2%.»

Резюмируя, отмечу, что если в одах Национальный банк анализировал природу инфляции, рассматривал ее по компонентам и природе, то в 2019 и по настоящее время он таргетирует общий показатель, без анализа его адекватности и применимости.

Движения базовой ставки

Ниже приведены динамика инфляции и базовой ставки. В одах движения соответствовали нормальному инфляционному таргетированию.

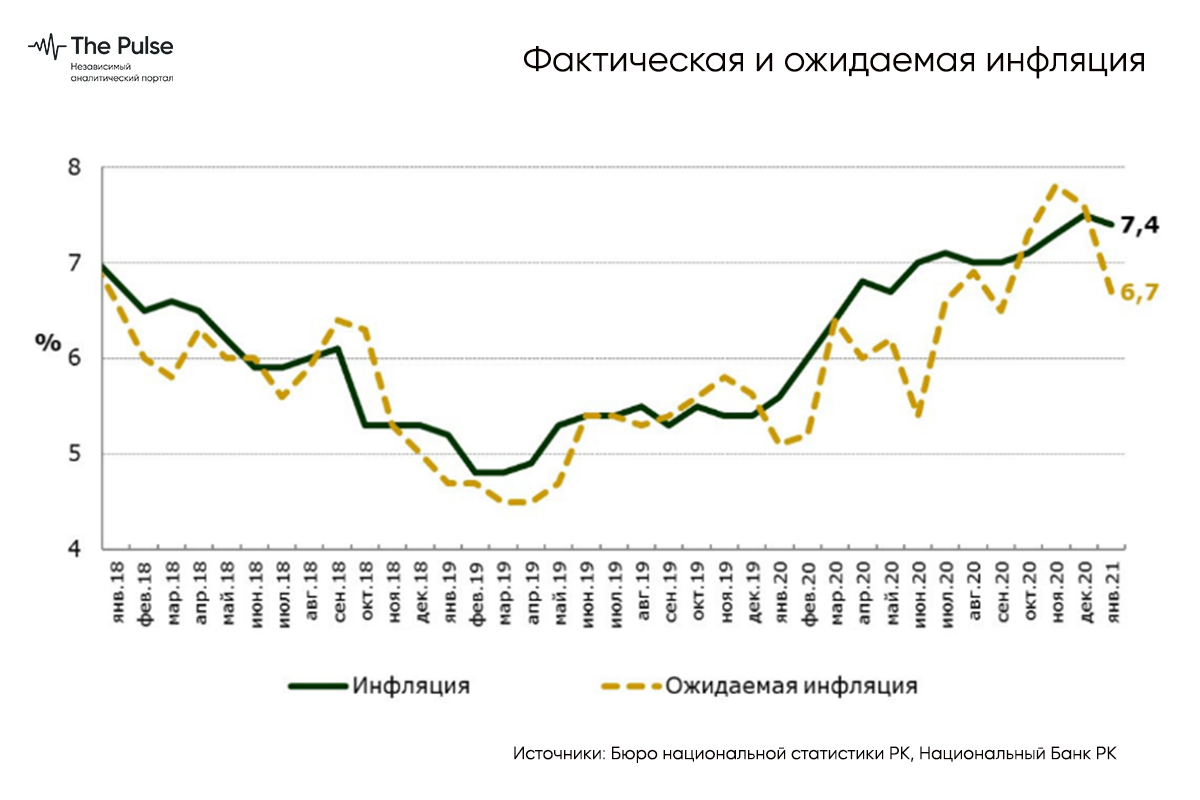

В апреле базовая ставка была понижена. Важно отметить, что резкий и существенный рост инфляционных ожиданий, системное и последовательное ускорение инфляции в марте-июне не привело к повышению ставки в июле 2019. Незначительное повышение ставки с 9% до 9,25% произошло только в сентябре. Повышение ставки на месяц до 12% было весьма странным решением. В июле 2020 года НБ РК понижает ставку с 9,5% до 9% и с тех пор четыре раза оставляет ее без изменений. За это время инфляционные ожидания системно росли с 5,5% в июне до 7,8% в ноябре, инфляция выросла до 7,5%. С точки зрения нормального инфляционного таргетирования подобные решения вызывают недоумение.По мере снижения инфляции и ожиданий шло снижение базовой ставки. Значительный рост инфляционных ожиданий в августе – сентябре 2018 года привел к росту базовой ставки в октябре. Снижение инфляционных ожиданий и инфляции в ноябре – феврале не привел к снижению ставки в силу административной, а не монетарной природы снижения.

И, наконец, к вопросу о недоумении: риторика и коммуникации Банка

Цитирую с сайта Национального банка:

«Предположения о возможном уровне инфляции в будущем оказывают влияние на экономическую деятельность населения и рынка. Поэтому одной из задач Национального Банка в рамках режима инфляционного таргетирования является управление инфляционными ожиданиями и их якорение.»

Коммуникационная политика регулятора является одной из ключевых составляющих политики инфляционного таргетирования – через эту политику формируется понятность и прозрачность решений, их предсказуемость, проводятся различные сигналы для экономических агентов, то есть формируются ожидания.

Посмотрим, как это происходило на разных периодах.

В одах была введена практика регулярных встреч представителей НБ РК с экcпертным сообществом Казахстана и других стран (по дистанционной связи). Они проводились после объявления решения по базовой ставке и в ходе этих встреч разъяснялась политика регулятора, его точка зрения на происходящие процессы, логика принятого решения. В ходе таких встреч возникали дискуссии, эксперты могли уточнить некоторые моменты. Это входит в пакет установления эффективных коммуникаций и повышения прозрачности в принятии решений.

Последнее упоминание о такой встрече датируется 16 июля 2019 года. С тех пор, насколько можно судить по информационным сообщениям НБ РК, таких встреч не проводилось. Вполне допускаю, что летом 2019 года эксперты выразили свое недоумение решением и это прекратило встречи.

Есть также принципиальная разница между финансированием экономики. Сравните: предоставление финансирования из ЕНПФ по рыночным условиям в 2017 году и льготное кредитование напрямую из Национального банка в 2020 в размере 1 трлн тенге.

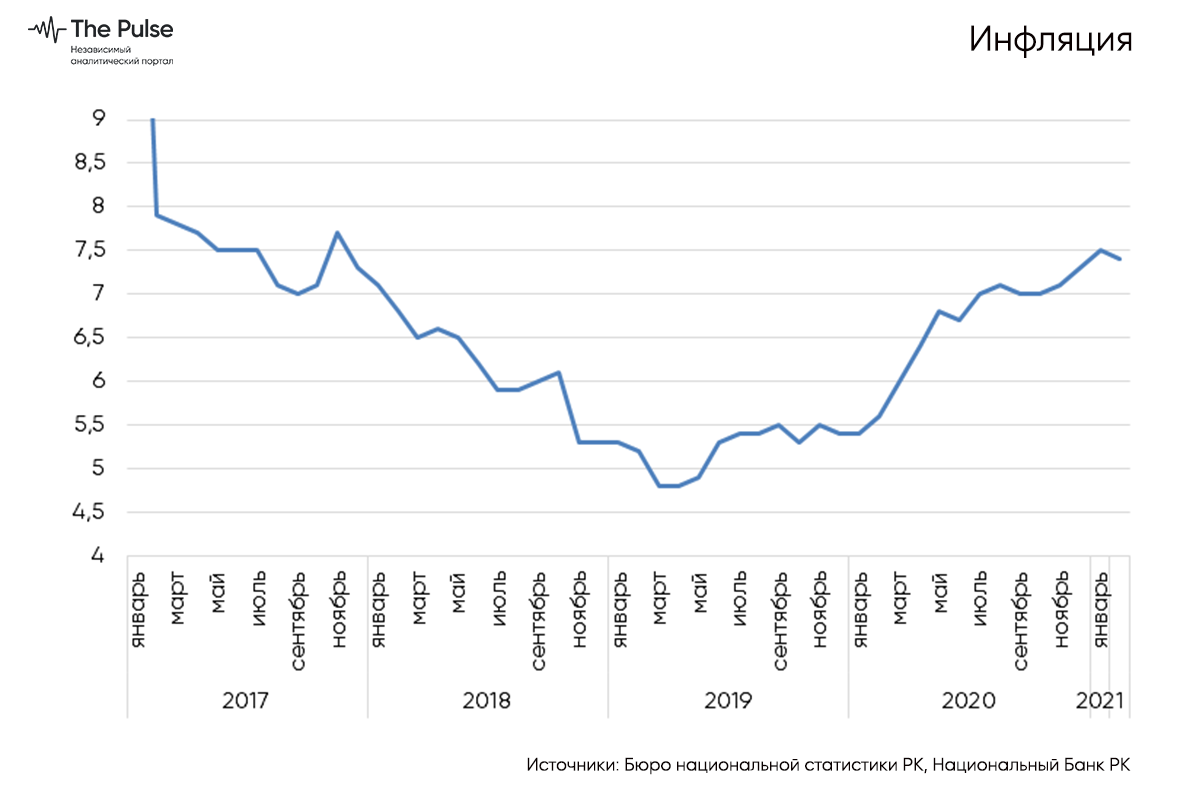

Эффективность же денежно-кредитной политики в двух периодах четко и однозначно демонстрирует динамика показателя инфляции.

Этот график красноречиво показывает, что в двух периодах проводились две очень разные политики, формально имеющие одинаковое название – «инфляционное таргетирование». В 2019 и по настоящее время очень сложно поверить, что инфляция действительно таргетируется к какому-то значению.

Это, безусловно, справедливые вопросы и я решил исправить упущение.

Для разговора о таргетировании инфляции нужно сначала оценить контекст или широко посмотреть на историю инфляции. Ниже приведен график инфляции за последние 20 лет.

Очевидно, что исторически инфляция в стране лежит в коридоре 5,5 – 8,4%, за исключением эпизодических выходов, связанных с кризисами и девальвациями и 2016 года. Существенно вниз она уходила в 2015 году в связи с сильнейшим диспаритетом тенге к рублю, когда российские товары подешевели в два раза и был существенный отток спроса в Россию.

Это означает, что экономике страны присуща внутренняя устойчивость по инфляции в районе 6,9%. Рассмотрение причин не входит в рамки анализа, да возможно, и не очень интересны. Факт состоит в том, что по инфляции в стране есть точка устойчивости, вокруг которой она формируется несмотря на различные политики по курсу или ДКП. В одах курс укреплялся от 155 до 120 тенге за доллар, в одах был стабилен на уровне 150. В одах колебался между 310 и 450 тенге за доллар.

Понимая, что после кризиса 2008 года экономическая политика страны существенно изменилась, я разбил рассмотрение на два десятилетних периода. В 2001–2010 политика была политикой системного невмешательства государства в экономику. После 2010 года она принципиально изменилась: ручное управление, гарантированные и целевые трансферты, льготное кредитование и субсидирования бизнеса, софинансирование проектов со стороны государства, ГПФИИР, «Нурлы Жер» и т.д.

Такое разбиение дает нам две долгосрочных устойчивых точки: 7,4% в 2001–2010 и 6,3% в. Ниже представлен график с коридором 6,5–8,5% в 2001–2010 и 5,4–7,4% в. На нем также видно, что за исключением девальвационно-кризисных движений, инфляция в стране довольно стабильно лежит в соответствующих коридорах.

Для наглядности и удобства читателя я скрыл периоды: октябрь 2007 – ноябрь 2008 и октябрь 2015 – октябрь 2016. Это — годовые периоды серьезных экономических шоков.

Таким образом, можно предположить, что в последние 10 лет уровень 5,3–7,3% является устойчивым, присущим экономике Казахстана и определяется комплексом экономико-психологических взаимосвязей поведения и планирования действий экономических агентов, структуры экономики и прочих значительных факторов. Условно можно назвать этот уровень коридором «ничегонеделания» — без экстраординарных внешних шоков или системно-структурных изменений экономических условий, инфляция будет двигаться в этом коридоре.

Рассмотрим целевые показатели инфляции в период

В одах целью по инфляции ставилось менее 4% к 2020 году: верхняя граница цели пересекает «коридор ничегонеделания», ориентируясь на достижение устойчивого показателя далеко за его пределами. Это свидетельствует о решимости и целеполагании качественно изменить монетарные условия в стране, через перевод инфляции на качественно иные уровни.

В середине 2019 года цели по инфляции были пересмотрены до уровней 4–6% до 2022 года. Видно, что верхняя граница коридора лежит практически в середине коридора «ничегонеделания». Фактически, это – «подгонка плана под факт» в макроэкономическом исполнении. Как показывает история последних 10 лет, такая цель очень удобна – инфляция практически всегда будет формироваться у «верхней границы коридора».

В 2019 году осмысленная денежно-кредитная политика, нацеленная на экономически-эффективные цели по инфляции, подменилась непонятно какой политикой, потому что целью стало текущее средне-историческое значение. Может это было бы и неплохо, но общество давно недовольно сложившейся экономикой, так что ставить целью такие параметры – очень опасно.

Что таргетировал Национальный Банк в 2016-2018 и 2019 по настоящее время

В предыдущей статье я рассказывал, почему в 2019 году общий показатель инфляции не мог служить в качестве ориентира для инфляционного таргетирования. Проблема заключалась в административном вмешательстве в сервисную инфляцию, воздействие которого искажало общий показатель на протяжении всего года.

Посмотрим пресс-релиз N7 от 04 марта 2019 года (по-видимому, последний от политики 2016-2018):

«Национальный Банк Республики Казахстан принял решение сохранить базовую ставку на уровне 9,25... Годовая инфляция продолжила снижение и в феврале сформировалась ниже середины целевого коридора. Однако, сохраняются риски повышения инфляционного фона, в том числе связанные с несбалансированностью динамики составляющих инфляции.... Это выражается в разнонаправленной динамике основных составляющих индекса потребительских цен (выделено авт.). Заметно ускорилась инфляция продовольственных товаров (до 6,6%)… Снижение цен на платные услуги… было обусловлено усилением административных мер по снижению тарифов на услуги естественных монополий…».

Но уже в апреле рост продовольственных цен не сильно тревожит НБ и он снижает ставку до 9% (https://www.nationalbank.kz/ru/news/press-relizy/2365):

«Цены на продовольственные товары выросли в марте 2019 года до 6,7% …, обеспечив наибольший вклад в рост инфляции. Годовой прирост цен и тарифов на платные услуги населению замедлился до 1,2%, что связано с принимаемыми мерами по снижению тарифов на услуги естественных монополий.»

В июле НБ РК не повышает ставку, не смущаясь ускорением продовольственных инфляций и забывая о природе низкой сервисной инфляции (https://www.nationalbank.kz/ru/news/press-relizy/2376):

«Основной вклад в повышение продолжает наблюдаться со стороны продовольственных товаров, цены на которые повысились на 8,2% в годовом выражении…. Годовые темпы роста тарифов на платные услуги продолжают формироваться на минимальном уровне – 1,2%.»

Резюмируя, отмечу, что если в одах Национальный банк анализировал природу инфляции, рассматривал ее по компонентам и природе, то в 2019 и по настоящее время он таргетирует общий показатель, без анализа его адекватности и применимости.

Движения базовой ставки

Ниже приведены динамика инфляции и базовой ставки. В одах движения соответствовали нормальному инфляционному таргетированию.

В апреле базовая ставка была понижена. Важно отметить, что резкий и существенный рост инфляционных ожиданий, системное и последовательное ускорение инфляции в марте-июне не привело к повышению ставки в июле 2019. Незначительное повышение ставки с 9% до 9,25% произошло только в сентябре. Повышение ставки на месяц до 12% было весьма странным решением. В июле 2020 года НБ РК понижает ставку с 9,5% до 9% и с тех пор четыре раза оставляет ее без изменений. За это время инфляционные ожидания системно росли с 5,5% в июне до 7,8% в ноябре, инфляция выросла до 7,5%. С точки зрения нормального инфляционного таргетирования подобные решения вызывают недоумение.По мере снижения инфляции и ожиданий шло снижение базовой ставки. Значительный рост инфляционных ожиданий в августе – сентябре 2018 года привел к росту базовой ставки в октябре. Снижение инфляционных ожиданий и инфляции в ноябре – феврале не привел к снижению ставки в силу административной, а не монетарной природы снижения.

И, наконец, к вопросу о недоумении: риторика и коммуникации Банка

Цитирую с сайта Национального банка:

«Предположения о возможном уровне инфляции в будущем оказывают влияние на экономическую деятельность населения и рынка. Поэтому одной из задач Национального Банка в рамках режима инфляционного таргетирования является управление инфляционными ожиданиями и их якорение.»

Коммуникационная политика регулятора является одной из ключевых составляющих политики инфляционного таргетирования – через эту политику формируется понятность и прозрачность решений, их предсказуемость, проводятся различные сигналы для экономических агентов, то есть формируются ожидания.

Посмотрим, как это происходило на разных периодах.

В одах была введена практика регулярных встреч представителей НБ РК с экcпертным сообществом Казахстана и других стран (по дистанционной связи). Они проводились после объявления решения по базовой ставке и в ходе этих встреч разъяснялась политика регулятора, его точка зрения на происходящие процессы, логика принятого решения. В ходе таких встреч возникали дискуссии, эксперты могли уточнить некоторые моменты. Это входит в пакет установления эффективных коммуникаций и повышения прозрачности в принятии решений.

Последнее упоминание о такой встрече датируется 16 июля 2019 года. С тех пор, насколько можно судить по информационным сообщениям НБ РК, таких встреч не проводилось. Вполне допускаю, что летом 2019 года эксперты выразили свое недоумение решением и это прекратило встречи.

Есть также принципиальная разница между финансированием экономики. Сравните: предоставление финансирования из ЕНПФ по рыночным условиям в 2017 году и льготное кредитование напрямую из Национального банка в 2020 в размере 1 трлн тенге.

Эффективность же денежно-кредитной политики в двух периодах четко и однозначно демонстрирует динамика показателя инфляции.

Этот график красноречиво показывает, что в двух периодах проводились две очень разные политики, формально имеющие одинаковое название – «инфляционное таргетирование». В 2019 и по настоящее время очень сложно поверить, что инфляция действительно таргетируется к какому-то значению.

Самое популярное

АО «Центр транспортного сервиса», являясь одним из крупнейших владельцев подъездных путей, продолжает «стричь» грузоотправителей

The Pulse попытался выяснить, кто зарабатывает на этом.Подробнее

Как Казахстан тратил деньги Всемирного Банка

За 28 лет стране было предоставлено 8,686 млрд долларов на 49 проектных займаПодробнее

В «прицеле» регулирования – уличная торговля и еда

Объектом возможного дополнительного регулирования может стать малый и микробизнес, представленный в форматах уличной торговли продуктами питания и приготовленной едой, то есть донерные, базары, «магазины у дома».Подробнее

Мукомольный бизнес вступил в противостояние с правительством

Приказом министра торговли и интеграции РК муку первого сорта внесли в перечень биржевых товаров. Это не понравилось экспортерам.Подробнее

Карантинный 2020: экономические итоги

Что произошло с отраслями экономики страны и бюджетом за январь–декабрь прошлого года разбирался ThePulse.kz.Подробнее