4351

4351Важность экспорта и импорта для цен на картофель

Последние несколько недель наблюдается значительный рост розничных цен на картофель. И это продолжается с прошлого года, когда по его итогам индекс потребительской цены на картофель составил 121%. О причинах такого роста уже неоднократно писали эксперты и СМИ. Попробуем взглянуть на него с точки зрения внешней торговли.

Источник фото: РИА Новости

Экспорт Казахстана по коду ТН ВЭД 070190 «Картофель прочий, свежий или охлажденный» в январе–апреле 2021 года составил 69 тыс. тонн на сумму $5,5 млн. Львиная доля экспорта – 60 тыс. тонн на сумму в $4,5 млн – ушла на узбекский рынок, при этом условная средняя цена за тонну составила $76. По сравнению с январем–апрелем 2020 года экспорт картофеля в Узбекистан сократился на 54% в натуральных величинах.

Вторым по важности рынком является Туркменистан. Экспортные поставки картофеля в эту страну достигли 9 тыс. тонн (на почти $1 млн), увеличившись на 18% в тоннах, при этом сократившись на 31% в долларах. Условная средняя цена за 1 тонну снизилась со $188 до $110.

Импорт Казахстана по картофелю в январе–апреле 2021 г. по основным странам-импортерам (в т. ч. по сравнению с январем–апрелем 2020 г.)

| Импорт | Условная средняя цена, $ / т | Изменение импорта (в тоннах), % | Изменение условной средней цены, % | |

в тоннах | в $тыс. | ||||

Семенной картофель (код ТН ВЭД 070110) | |||||

Россия | 1 404 | 577 | 411 | -26 | +147 |

Германия | 1 117 | 954 | 854 | +81 | +10 |

Нидерланды | 344 | 319 | 926 | +36 | -16 |

Прочий картофель (код ТН ВЭД 070190) | |||||

Россия | 5 080 | 776 | 153 | -79 | +225 |

Афганистан | 1 303 | 292 | 224 | - | - |

Иран | 10 974 | 2 315 | 211 | - | - |

Пакистан | 16 922 | 3 546 | 210 | больше в 39 раз | +36 |

* в январе–апреле 2020 г. импорта картофеля в Казахстан из Афганистана и Ирана не было.

Источник: БНС АСПиР РК, КГД МФ РК

В таблице 1 показаны данные по импорту картофеля в первые четыре месяца этого года.

Сразу обращает на себя внимание появление в числе импортеров Афганистана, Ирана и беспрецедентный рост импорта из Пакистана. Причем, если брать помесячно, то виден геометрический рост поставок картофеля из этих стран:

- в январе: из Ирана – на 385 тонн;

- в феврале: из Ирана – на 3 768 тонн, из Пакистана – на 2 605 тонн, из Афганистана – на 68 тонн;

- в марте: из Пакистана – на 4 167 тонн, из Ирана – на 2 323 тонн;

- в апреле: из Пакистана – на 10 150 тонн, из Ирана – на 4 498 тонн, из Афганистана – на 1 235 тонн.

Если рассмотреть условную среднюю цену этих поставок (см. таблицу1), то она составляет $210–224 за тонну, что выше, чем у поставок из России ($153), а также намного превышает экспортные цены в Узбекистан ($76) и Туркменистан ($110). Очевидно, что картофелем из этих стран заполняли дефицит его предложения на внутреннем рынке, причем поставки серьезно наращивались в марте–апреле.

В какие регионы и по каким каналам транспортировки поступал этот импорт?

Таблица 2. Импортные поставки картофеля в регионы Казахстана в январе–апреле 2021 г.

| Афганистан | Иран | Пакистан | |||

объем, тон | цена, $ / т, * | объем, тонн | цена, $ / т, * | объем, тонн | цена, $ / т, * | |

Актюбинская область |

|

| 161 | 220 |

|

|

Атырауская область |

|

| 198 | 220 |

|

|

ЗКО |

|

| 65 | 220 |

|

|

Жамбылская область |

|

| 257 | 220 | 132 | 225 |

Мангистауская область |

|

| 6 771 | 205 | 2 668 | 161 |

Туркестанская область | 241 | 243 | 2 337 | 220 | 3 459 | 210 |

Нур-Султан |

|

|

|

| 70 | 210 |

Алматы |

|

| 120 | 220 |

|

|

Шымкент | 1 063 | 220 | 1 065 | 220 | 10 592 | 221 |

* под ценой имеется в виду условная средняя цена.

Источник: КГД МФ РК

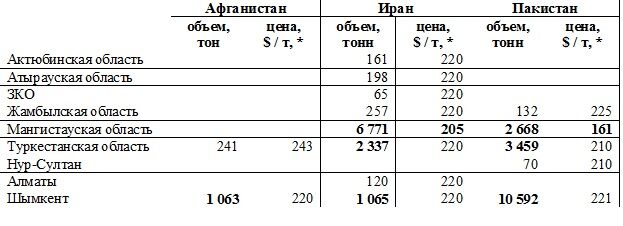

Как видно из таблицы 2, «южные» импортные поставки картофеля поступали в основном в южные и западные регионы Казахстана.

Стоит напомнить, что по данным БНС АСПиР РК, уточненная посевная площадь картофеля в основном приходится на Алматинскую, Северо-Казахстанскую, Восточно-Казахстанскую, Павлодарскую, Карагандинскую, Туркестанскую и Акмолинскую области, достигнув в 2020 году 168 тыс. га или 87% от всей посевной площади по стране. Наибольшие доли в этих поставках пришлись на Шымкент, Мангистаускую и Туркестанскую области – на 100% из афганского, 99% из пакистанского и 93% из иранского импорта.

Обращает на себя внимание значительно более низкая условная средняя цена при поставках в Мангистаускую область – $205 против $220 по иранскому и $161 против $210–225 по пакистанскому картофелю. Очевидно, что это происходит из-за наличия более прямых и коротких путей доставки – как в порт Актау через Каспийское море, так и по железной дороге, соединяющей Иран, Туркменистан и Казахстан.

По данным Википедии, в 2018 году Пакистан произвел 4,6 млн тонн картофеля и являлся восемнадцатым производителем в мире.

В «доковидном» 2019 году, по данным ITC, он был десятым экспортером картофеля в мире, поставив на внешние рынки 269 тыс. тонн на сумму в $114 млн. За II квартал 2020 года на 8 из 10 основных рынков сбыта для пакистанского картофеля (92% от всего экспорта) поставки осуществлялись морским путем. Очевидно, что и в Казахстан в этом году Пакистан экспортировал картофель через Иран, куда в свою очередь доставил его через порты морским путем.

Если представить, что весь «экстренный» объем импорта картофеля из Ирана и Пакистана прошел через Мангистаускую область с ее прямыми и короткими путями доставки (порт, железная дорога), экономия составила бы до $875 тыс. из фактически потраченных на этот импорт $6,1 млн, или 14%.

О достаточности внутреннего производства и значимости внешней торговли

По балансу ресурсов и использования, по данным БНС АСПиР РК, в 2020 году в ресурсах внутреннее производство картофеля составляло 99%, а импорт – всего 1%. И многие эксперты и СМИ указывали на то, что Казахстан полностью обеспечивает себя картофелем.

По данным БНС АСПиР РК, валовый сбор картофеля в 2020 году составил 40 млн центнеров. Однако, 53% из этого или 21 млн центнеров пришлись на хозяйства населения или личные подсобные хозяйства. Вряд ли из этого объема хоть какая-то значимая часть поступает в розничную торговлю. Здесь картофель выращивается для собственного потребления. А в «ковидном» периоде с его снижением доходов, ростом розничных цен на продукты питания, постоянным нахождением дома потребление «второго хлеба» неизбежно растет.

Всего 10% валового сбора картофеля пришлись на долю сельскохозяйственных предприятий, остальное (37%) – на ИП, крестьянские и фермерские хозяйства. Допустим, что предприятия полностью и фермеры на две трети отправляют выращенный картофель на продажу, а половина его после транспортировки и хранения все-таки доходит до розничной торговли. В этом случае расчет спроса на внутреннем рынке показывает, что доля импорта в нем может доходить до 10%. И это без учета сезонности, а также лучшей организации товаропроводящей сети, условий хранения и транспортировки у импортной продукции. Наверняка, в первом полугодии этого года доля импорта в предложении картофеля на внутреннем рынке Казахстана временами значительно превышала 10%. Об этом косвенно свидетельствуют как резкий рост цен на него, так и экстренные импортные закупки из стран, где он ранее не закупался.

И в этот период временного дефицита предложения на рынке растет, а затем остается стабильным экспорт казахстанского картофеля в Узбекистан.

Как следует из статьи «Что стало причиной повышения цен на картофель в Узбекистане и снизятся ли цены в будущем» на сайте www.kun.uz, по данным Госкомстата Узбекистана, цена картофеля в 2020 году выросла на 42%. Среди факторов, повлиявших на это, в ней выделяют следующие:

- из-за коронавирусной пандемии в мировом масштабе и потери рабочих мест около 600 тыс. трудовых мигрантов из Узбекистана вернулись на родину, был введен карантин, закрылись границы, поэтому они в течение года оставались в стране, и это увеличило спрос на внутреннем рынке;

- в 2020 году выращивание картофеля (+1,7%) было меньше динамики роста населения (+1,9%), в результате чего снизилось обеспечение внутреннего рынка;

- цены на импортную логистику и торговые риски резко возросли ввиду карантинных ограничений на границах, поэтому импортерам пришлось увеличить цены, а это повлияло на оптовые и розничные цены;

- высокие розничные и оптовые цены увеличили спрос на семенной картофель, часть реализуемого картофеля выделена для семян и не попала на рынок.

Рост спроса на картофель в Узбекистане в прошлом и этом году вызвал повышение казахстанского экспорта в эту страну.

Так, если в 2019 году он составил 241 тыс. тонн на сумму в $18 млн, то в прошлом году – уже 322 тыс. на $24 млн. А за январь-апрель этого года он достиг 60 тыс. тонн на сумму в $4,5 млн.

В региональном разрезе поставщиками картофеля на узбекский рынок в этом периоде выступили (по данным КГД МФ РК):

- Жамбылская область – 1,9 тыс. тонн;

- Карагандинская область – 4,3 тыс. тонн;

- Павлодарская область – 2,9 тыс. тонн;

- Туркестанская область – 42,8 тыс. тонн;

- Шымкент (видимо, как транспортно-логистический хаб) – 7,8 тыс. тонн.

Условная средняя цена казахстанского экспорта картофеля в Узбекистан в январе-апреле 2021 года составила $76 за тонну. Для сравнения, в этом же периоде этот показатель по поставкам в Россию был $120, в Туркменистан – $110.

Резюмируя, можно зафиксировать несбалансированность предложения на внутреннем рынке картофеля, приводящая к его временному дефициту и связанным с ним ценовым скачкам и потребительскому ажиотажу, экстренным импортным закупкам по завышенным ценам при одновременном стабильном экспорте по невысоким ценам. А также не использование таких естественных преимуществ, как более прямые и короткие пути доставки товаров.

И это еще не рассматривались такие вопросы, как урожайность, условия транспортировки и хранения сельскохозяйственной продукции, условия и конкуренция на оптовом рынке, требования торговых сетей для поставщиков, потребительские спрос и поведение, реакция СМИ и соцсетей на скудную информацию, поясняющую сложившуюся ситуацию.

Источник фото: РИА Новости

Экспорт Казахстана по коду ТН ВЭД 070190 «Картофель прочий, свежий или охлажденный» в январе–апреле 2021 года составил 69 тыс. тонн на сумму $5,5 млн. Львиная доля экспорта – 60 тыс. тонн на сумму в $4,5 млн – ушла на узбекский рынок, при этом условная средняя цена за тонну составила $76. По сравнению с январем–апрелем 2020 года экспорт картофеля в Узбекистан сократился на 54% в натуральных величинах.

Вторым по важности рынком является Туркменистан. Экспортные поставки картофеля в эту страну достигли 9 тыс. тонн (на почти $1 млн), увеличившись на 18% в тоннах, при этом сократившись на 31% в долларах. Условная средняя цена за 1 тонну снизилась со $188 до $110.

Импорт Казахстана по картофелю в январе–апреле 2021 г. по основным странам-импортерам (в т. ч. по сравнению с январем–апрелем 2020 г.)

* в январе–апреле 2020 г. импорта картофеля в Казахстан из Афганистана и Ирана не было.

Источник: БНС АСПиР РК, КГД МФ РК

В таблице 1 показаны данные по импорту картофеля в первые четыре месяца этого года.

Сразу обращает на себя внимание появление в числе импортеров Афганистана, Ирана и беспрецедентный рост импорта из Пакистана. Причем, если брать помесячно, то виден геометрический рост поставок картофеля из этих стран:

— в январе: из Ирана – на 385 тонн;

— в феврале: из Ирана – на 3 768 тонн, из Пакистана – на 2 605 тонн, из Афганистана – на 68 тонн;

— в марте: из Пакистана – на 4 167 тонн, из Ирана – на 2 323 тонн;

— в апреле: из Пакистана – на 10 150 тонн, из Ирана – на 4 498 тонн, из Афганистана – на 1 235 тонн.

Если рассмотреть условную среднюю цену этих поставок (см. таблицу1), то она составляет $210–224 за тонну, что выше, чем у поставок из России ($153), а также намного превышает экспортные цены в Узбекистан ($76) и Туркменистан ($110). Очевидно, что картофелем из этих стран заполняли дефицит его предложения на внутреннем рынке, причем поставки серьезно наращивались в марте–апреле.

В какие регионы и по каким каналам транспортировки поступал этот импорт?

Импортные поставки картофеля в регионы Казахстана в январе–апреле 2021 г.

* под ценой имеется в виду условная средняя цена.

Источник: КГД МФ РК

Как видно из таблицы 2, «южные» импортные поставки картофеля поступали в основном в южные и западные регионы Казахстана.

Стоит напомнить, что по данным БНС АСПиР РК, уточненная посевная площадь картофеля в основном приходится на Алматинскую, Северо-Казахстанскую, Восточно-Казахстанскую, Павлодарскую, Карагандинскую, Туркестанскую и Акмолинскую области, достигнув в 2020 году 168 тыс. га или 87% от всей посевной площади по стране. Наибольшие доли в этих поставках пришлись на Шымкент, Мангистаускую и Туркестанскую области – на 100% из афганского, 99% из пакистанского и 93% из иранского импорта.

Обращает на себя внимание значительно более низкая условная средняя цена при поставках в Мангистаускую область – $205 против $220 по иранскому и $161 против $210–225 по пакистанскому картофелю. Очевидно, что это происходит из-за наличия более прямых и коротких путей доставки – как в порт Актау через Каспийское море, так и по железной дороге, соединяющей Иран, Туркменистан и Казахстан.

По данным Википедии, в 2018 году Пакистан произвел 4,6 млн тонн картофеля и являлся восемнадцатым производителем в мире.

В «доковидном» 2019 году, по данным ITC, он был десятым экспортером картофеля в мире, поставив на внешние рынки 269 тыс. тонн на сумму в $114 млн. За II квартал 2020 года на 8 из 10 основных рынков сбыта для пакистанского картофеля (92% от всего экспорта) поставки осуществлялись морским путем. Очевидно, что и в Казахстан в этом году Пакистан экспортировал картофель через Иран, куда в свою очередь доставил его через порты морским путем.

Если представить, что весь «экстренный» объем импорта картофеля из Ирана и Пакистана прошел через Мангистаускую область с ее прямыми и короткими путями доставки (порт, железная дорога), экономия составила бы до $875 тыс. из фактически потраченных на этот импорт $6,1 млн, или 14%.

О достаточности внутреннего производства и значимости внешней торговли

По балансу ресурсов и использования, по данным БНС АСПиР РК, в 2020 году в ресурсах внутреннее производство картофеля составляло 99%, а импорт – всего 1%. И многие эксперты и СМИ указывали на то, что Казахстан полностью обеспечивает себя картофелем.

По данным БНС АСПиР РК, валовый сбор картофеля в 2020 году составил 40 млн центнеров. Однако, 53% из этого или 21 млн центнеров пришлись на хозяйства населения или личные подсобные хозяйства. Вряд ли из этого объема хоть какая-то значимая часть поступает в розничную торговлю. Здесь картофель выращивается для собственного потребления. А в «ковидном» периоде с его снижением доходов, ростом розничных цен на продукты питания, постоянным нахождением дома потребление «второго хлеба» неизбежно растет.

Всего 10% валового сбора картофеля пришлись на долю сельскохозяйственных предприятий, остальное (37%) – на ИП, крестьянские и фермерские хозяйства. Допустим, что предприятия полностью и фермеры на две трети отправляют выращенный картофель на продажу, а половина его после транспортировки и хранения все-таки доходит до розничной торговли. В этом случае расчет спроса на внутреннем рынке показывает, что доля импорта в нем может доходить до 10%. И это без учета сезонности, а также лучшей организации товаропроводящей сети, условий хранения и транспортировки у импортной продукции. Наверняка, в первом полугодии этого года доля импорта в предложении картофеля на внутреннем рынке Казахстана временами значительно превышала 10%. Об этом косвенно свидетельствуют как резкий рост цен на него, так и экстренные импортные закупки из стран, где он ранее не закупался.

И в этот период временного дефицита предложения на рынке растет, а затем остается стабильным экспорт казахстанского картофеля в Узбекистан.

Как следует из статьи «Что стало причиной повышения цен на картофель в Узбекистане и снизятся ли цены в будущем» на сайте www.kun.uz, по данным Госкомстата Узбекистана, цена картофеля в 2020 году выросла на 42%. Среди факторов, повлиявших на это, в ней выделяют следующие:

из-за коронавирусной пандемии в мировом масштабе и потери рабочих мест около 600 тыс. трудовых мигрантов из Узбекистана вернулись на родину, был введен карантин, закрылись границы, поэтому они в течение года оставались в стране, и это увеличило спрос на внутреннем рынке;

в 2020 году выращивание картофеля (+1,7%) было меньше динамики роста населения (+1,9%), в результате чего снизилось обеспечение внутреннего рынка; цены на импортную логистику и торговые риски резко возросли ввиду карантинных ограничений на границах, поэтому импортерам пришлось увеличить цены, а это повлияло на оптовые и розничные цены; высокие розничные и оптовые цены увеличили спрос на семенной картофель, часть реализуемого картофеля выделена для семян и не попала на рынок.

Рост спроса на картофель в Узбекистане в прошлом и этом году вызвал повышение казахстанского экспорта в эту страну.

Так, если в 2019 году он составил 241 тыс. тонн на сумму в $18 млн, то в прошлом году – уже 322 тыс. на $24 млн. А за январь-апрель этого года он достиг 60 тыс. тонн на сумму в $4,5 млн.

В региональном разрезе поставщиками картофеля на узбекский рынок в этом периоде выступили (по данным КГД МФ РК):

— Жамбылская область – 1,9 тыс. тонн;

— Карагандинская область – 4,3 тыс. тонн;

— Павлодарская область – 2,9 тыс. тонн;

— Туркестанская область – 42,8 тыс. тонн;

— Шымкент (видимо, как транспортно-логистический хаб) – 7,8 тыс. тонн.

Условная средняя цена казахстанского экспорта картофеля в Узбекистан в январе-апреле 2021 года составила $76 за тонну. Для сравнения, в этом же периоде этот показатель по поставкам в Россию был $120, в Туркменистан – $110.

Резюмируя, можно зафиксировать несбалансированность предложения на внутреннем рынке картофеля, приводящая к его временному дефициту и связанным с ним ценовым скачкам и потребительскому ажиотажу, экстренным импортным закупкам по завышенным ценам при одновременном стабильном экспорте по невысоким ценам. А также не использование таких естественных преимуществ, как более прямые и короткие пути доставки товаров.

И это еще не рассматривались такие вопросы, как урожайность, условия транспортировки и хранения сельскохозяйственной продукции, условия и конкуренция на оптовом рынке, требования торговых сетей для поставщиков, потребительские спрос и поведение, реакция СМИ и соцсетей на скудную информацию, поясняющую сложившуюся ситуацию.

Самое популярное

АО «Центр транспортного сервиса», являясь одним из крупнейших владельцев подъездных путей, продолжает «стричь» грузоотправителей

The Pulse попытался выяснить, кто зарабатывает на этом.Подробнее

Как Казахстан тратил деньги Всемирного Банка

За 28 лет стране было предоставлено 8,686 млрд долларов на 49 проектных займаПодробнее

В «прицеле» регулирования – уличная торговля и еда

Объектом возможного дополнительного регулирования может стать малый и микробизнес, представленный в форматах уличной торговли продуктами питания и приготовленной едой, то есть донерные, базары, «магазины у дома».Подробнее

Мукомольный бизнес вступил в противостояние с правительством

Приказом министра торговли и интеграции РК муку первого сорта внесли в перечень биржевых товаров. Это не понравилось экспортерам.Подробнее

Карантинный 2020: экономические итоги

Что произошло с отраслями экономики страны и бюджетом за январь–декабрь прошлого года разбирался ThePulse.kz.Подробнее