2868

2868Казахстанские банки: как они разрушались

Почему одним из лучших инструментов отражения стабильности банков является не доля NPL, а отношение процентного дохода к ссудному портфелю

Последнее десятилетие в РК идет тренд на снижение количества банков. Всё это продиктовано как политикой консолидации банковского сектора (что с точки зрения риск-менеджмента является довольно спорным решением), так и чередой дефолтов и ликвидаций (и, как следствие, поглощение проблемных банков другими банками), вплоть до снижения интереса к казахстанской финансовой системе и экономике в целом.

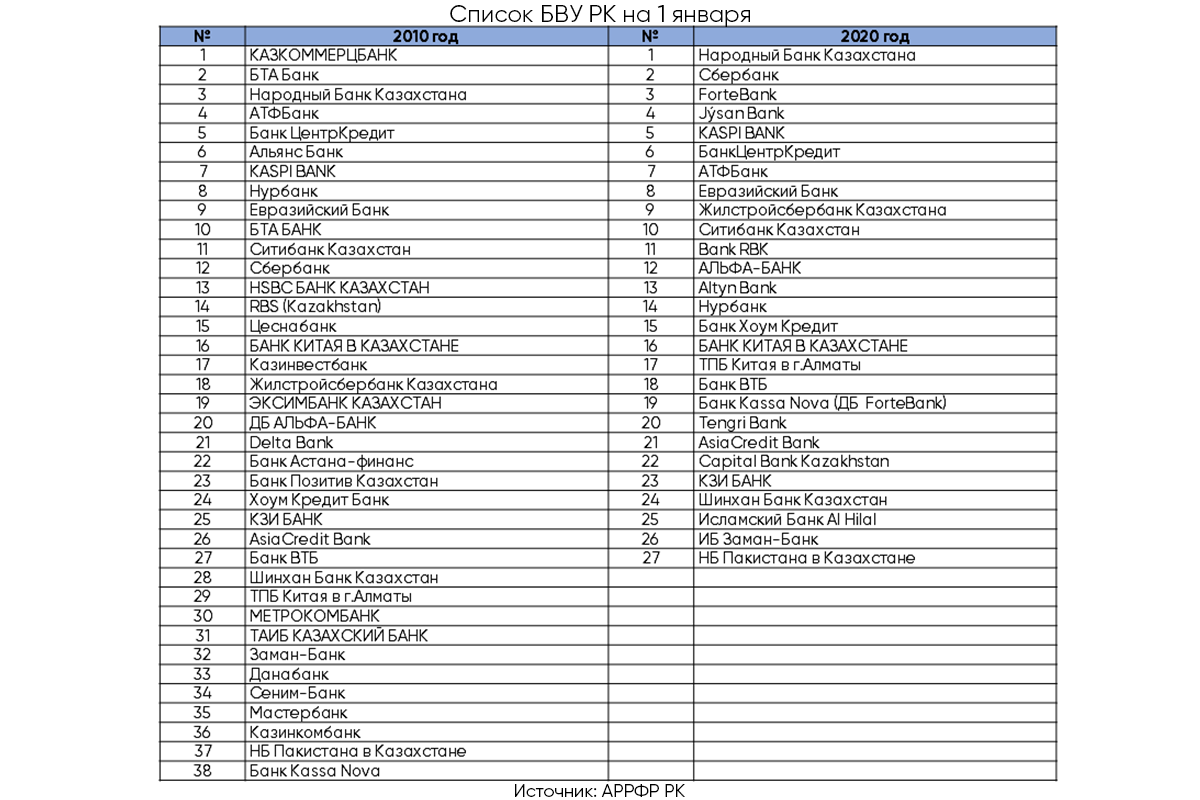

К примеру, если в 2010 году в стране функционировали 38 БВУ, то на март 2021 года их количество сократилось до 25. Рассмотрим банки, которые были лишены лицензии, отказались от неё добровольно или были реорганизованы. Как правило, принудительная ликвидация происходит в случае неоднократного нарушения пруденциальных нормативов.

Список БВУ РК на 1 января

№ | 2010 год | № | 2020 год |

1 | КАЗКОММЕРЦБАНК | 1 | Народный Банк Казахстана |

2 | БТА Банк | 2 | Сбербанк |

3 | Народный Банк Казахстана | 3 | ForteBank |

4 | АТФБанк | 4 | Jýsan Bank |

5 | Банк ЦентрКредит | 5 | KASPI BANK |

6 | Альянс Банк | 6 | БанкЦентрКредит |

7 | KASPI BANK | 7 | АТФБанк |

8 | Нурбанк | 8 | Евразийский Банк |

9 | Евразийский Банк | 9 | Жилстройсбербанк Казахстана |

10 | БТА БАНК | 10 | Ситибанк Казахстан |

11 | Ситибанк Казахстан | 11 | Bank RBK |

12 | Сбербанк | 12 | АЛЬФА-БАНК |

13 | HSBC БАНК КАЗАХСТАН | 13 | Altyn Bank |

14 | RBS (Kazakhstan) | 14 | Нурбанк |

15 | Цеснабанк | 15 | Банк Хоум Кредит |

16 | БАНК КИТАЯ В КАЗАХСТАНЕ | 16 | БАНК КИТАЯ В КАЗАХСТАНЕ |

17 | Казинвестбанк | 17 | ТПБ Китая в г.Алматы |

18 | Жилстройсбербанк Казахстана | 18 | Банк ВТБ |

19 | ЭКСИМБАНК КАЗАХСТАН | 19 | Банк Kassa Nova (ДБ ForteBank) |

20 | ДБ АЛЬФА-БАНК | 20 | Tengri Bank |

21 | Delta Bank | 21 | AsiaCredit Bank |

22 | Банк Астана-финанс | 22 | Capital Bank Kazakhstan |

23 | Банк Позитив Казахстан | 23 | КЗИ БАНК |

24 | Хоум Кредит Банк | 24 | Шинхан Банк Казахстан |

25 | КЗИ БАНК | 25 | Исламский Банк Al Hilal |

26 | AsiaCredit Bank | 26 | ИБ Заман-Банк |

27 | Банк ВТБ | 27 | НБ Пакистана в Казахстане |

28 | Шинхан Банк Казахстан |

|

|

29 | ТПБ Китая в г.Алматы |

|

|

30 | МЕТРОКОМБАНК |

|

|

31 | ТАИБ КАЗАХСКИЙ БАНК |

|

|

32 | Заман-Банк |

|

|

33 | Данабанк |

|

|

34 | Сеним-Банк |

|

|

35 | Мастербанк |

|

|

36 | Казинкомбанк |

|

|

37 | НБ Пакистана в Казахстане |

|

|

38 | Банк Kassa Nova |

|

|

Источник: АРРФР РК

Часто новости о ликвидациях становятся для населения шоком. Ведь если рассматривать отчетность банков на сайте НБ РК и выполняемость пруденциальных нормативов, то ситуация стабильна. Однако, спустя всего несколько месяцев эти банки в силу некоторых причин лопаются и при этом статистика недостоверно отражает ухудшение ситуации в том или ином банке.

Естественно, что это неправильно. Если банк построен на принципах диверсификации рисков, то он не может взять и «лопнуть» в одночасье, если, конечно, речь не идет об экономической катастрофе. В стандартной ситуации показатели банков ухудшаются постепенно, накапливая в себе нерешенные проблемы, которые и должны находить отражение в банковской статистике.

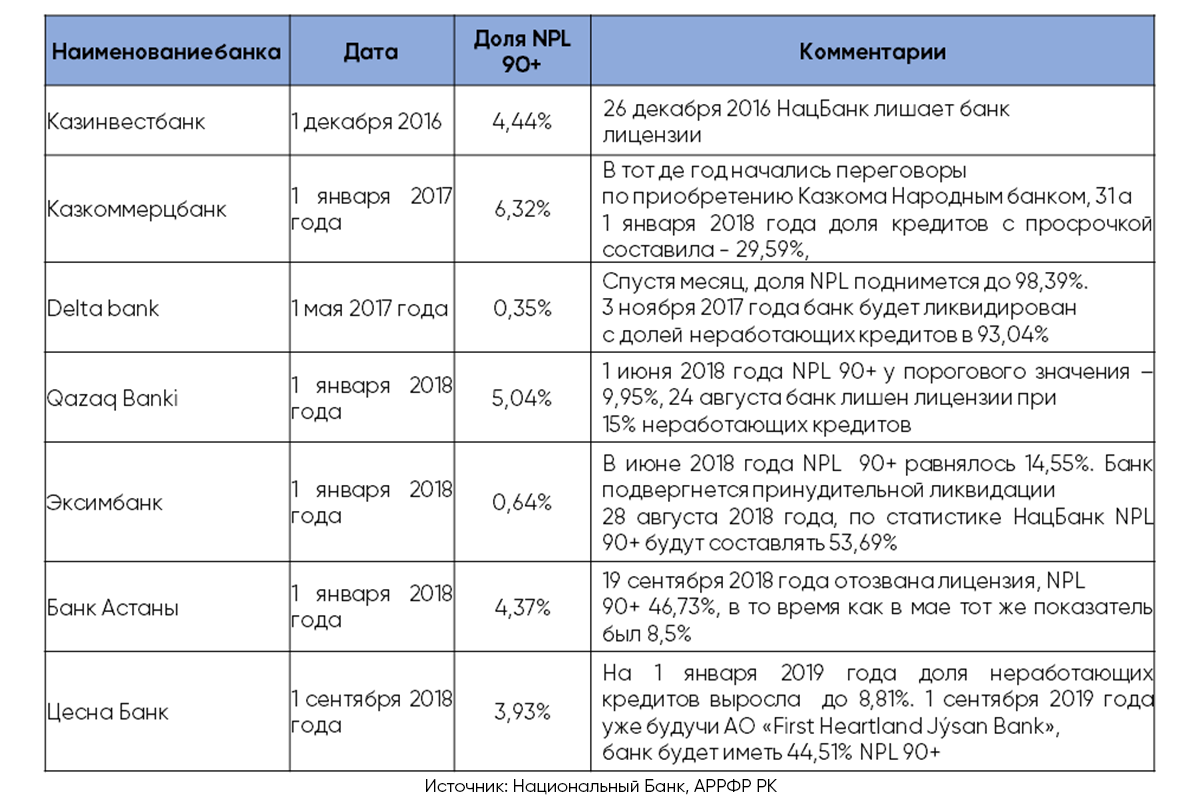

Наименование банка | Дата | Доля NPL 90+ | Комментарии |

Казинвестбанк | 1 декабря 2016 | 4,44% | 26 декабря 2016 НБ РК лишает Казинвестбанк лицензии |

Казкоммерцбанк | 1 января 2017 года | 6,32% | В 2017 г. начались переговоры по приобретению Казкоммерцбанка Народным банком, а 1 января 2018 года доля кредитов с просрочкой составила 29,59%, |

Delta bank | 1 мая 2017 года | 0,35% | Спустя месяц доля NPL поднимется до 98,39%. 3 ноября 2017 года банк будет ликвидирован с долей неработающих кредитов в 93,04% |

Qazaq Banki | 1 января 2018 года | 5,04% | 1 июня 2018 года NPL 90+ у порогового значения — 9,95%, а уже 24 августа банк лишен лицензии при 15% неработающих кредитов |

Эксимбанк | 1 января 2018 года | 0,64% | В июне 2018 года NPL 90+ равнялись 14,55%. Банк подвергся принудительной ликвидации 28 августа 2018 года. Согласно статистике НБ РК, NPL 90+ будут составлять 53,69% на 1 августа |

Банк Астаны | 1 января 2018 года | 4,37% | 19 сентября 2018 года отозвана лицензия, NPL 90+ равнялись 46,73%, в то время как в мае тот же показатель был 8,5% |

Цесна Банк | 1 сентября 2018 года | 3,93% | На 1 января 2019 года доля неработающих кредитов выросла до 8,81%. 1 сентября 2019 года, уже будучи АО «First Heartland Jýsan Bank», банк будет иметь 44,51% NPL 90+ |

Источник: Национальный Банк, АРРФР РК

Как видно из представленной таблицы, доля NPL у проблемных банков буквально в течение нескольких месяцев повышается с допустимых норм до катастрофического уровня. Очевидно, что подобное развитие событий является атипичным, и статистика НБ РК не в полной мере отражает действительность.

С другой стороны, в недавней статье редакция рассматривала, как часто регулятор наказывает банки. И согласно проведенному анализу, одним из частых нарушений, за которые на БВУ накладывались меры и санкции, было предоставление недостоверной отчетности, причем административные штрафы за данное нарушение получали не только проблемные банки. На рынке нередко проводятся манипуляции с отображением объемов неработающих кредитов — NPL90+. Таким образом, нельзя сказать, что регулятор не принимал мер со своей стороны.

В данной же статье редакция решила рассмотреть эффективность банков не со стороны коэффициентов достаточности капитала или других нормативов, а со стороны получения дохода и качества ссудного портфеля.

Дело в том, что «живость» ссудного портфеля при прочих равных условиях определить достаточно легко — необходимо соотнести отношение процентного дохода к ссудному портфелю (коэффициент Y). И сравнить этот показатель со средними ставками на рынке.

Конечно, всегда будет разрыв между средней ставкой и коэффициентом Y, так как не все кредиты, находящиеся в портфеле банка, имеют одинаковую ставку, бывают кассовые разрывы и прочее. Назовем этот gap (разрыв — прим. ред.) коэффициентом Z, который также можно сравнить между банками. В итоге более «живые» банки будут иметь коэффициент Z меньше, чем так называемые «зомби-банки».

Для примера, в данной статье рассмотрим финансовые институты, которые были ликвидированы или реорганизованы. Первые на очереди — БТА Банк и Казинвестбанк.

оды

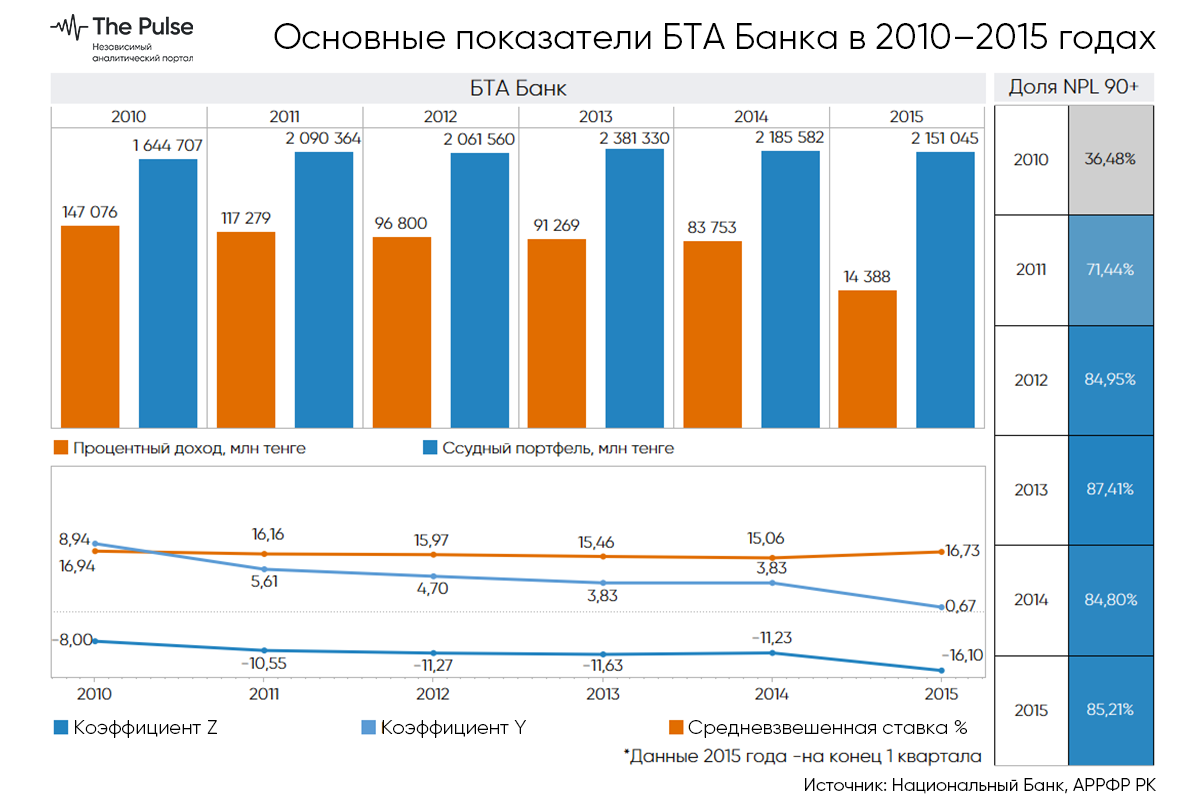

В начале 2010 года БТА Банк был на первом месте в Казахстане по размеру ссудного портфеля — 2,5 трлн тенге или 26,2% от общего объема активных кредитов. На 1 января 2010 года ссудный портфель банка включал в себя 694 млрд тенге (27,5% от всего портфеля) кредитов с просрочкой более 90 дней, а на конец года — 600 млрд тенге (36,5%). Средства БТА оседали и в провизиях, объем которых на ту же дату составлял 921,8 млрд тенге.

Ссудный портфель в 1,6 трлн генерировал процентный доход в 147 млрд тенге — это около 8,94%. Если в 2011 году доля неработающих кредитов — NPL 90+ — увеличилась с 36,5% до 71,4%, то коэффициент Y (отношение процентного дохода к ссудному портфелю) показывал 5,61%. В следующие пять лет ситуация лишь ухудшалась, коэффициент Y упал до 3,83% по итогам 2014 года, 0,67% — в первом квартале 2015 года, далее началась сделка по поглощению БТА Казкоммерцбанком.

В результате коэффициент Z, то есть разница между «performance» (производительностью — прим. ред.) БТА Банка и рынка выросла с 8% в 2010 году до 16,1% в 2016 году. Другими словами, качество кредитного портфеля БТА банка за этот период значительно ухудшилось и этот процесс занял не один год.

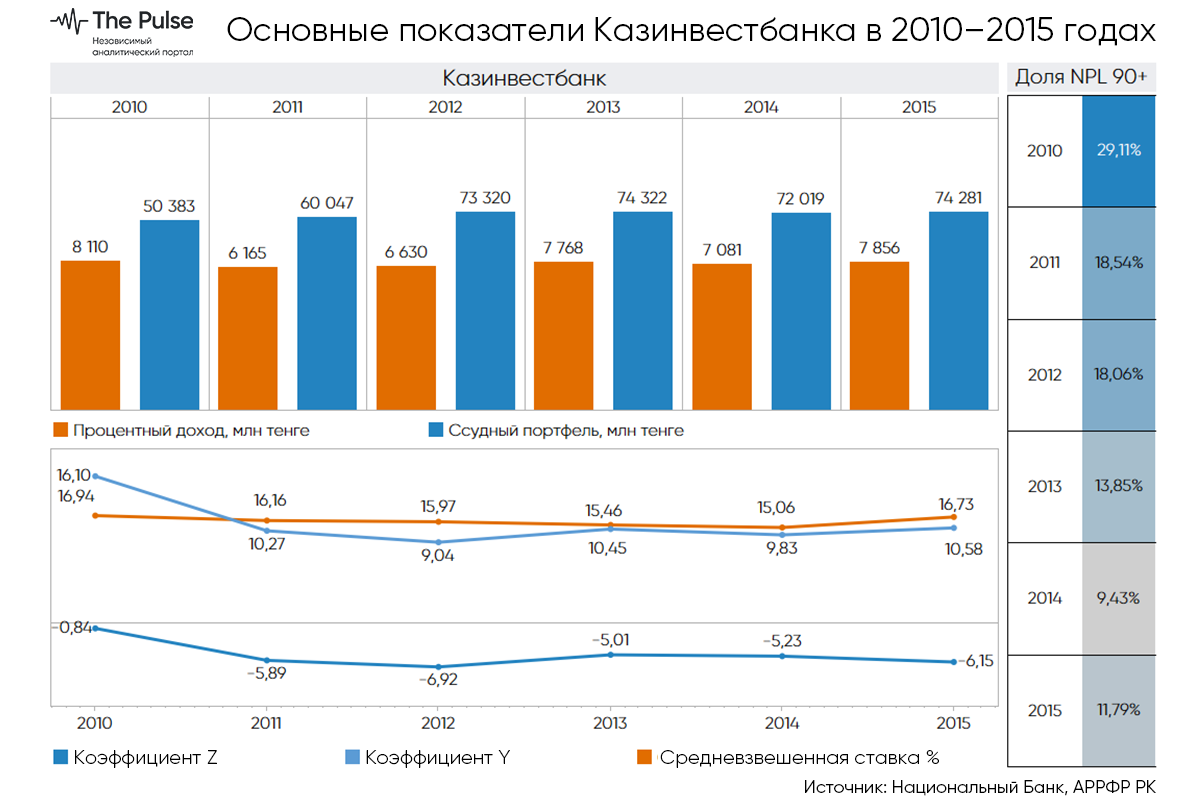

В том же периоде вершилась судьба Казинвестбанка, принудительно лишившегося лицензии в 2016 году, но до сих пор находящегося в процессе ликвидации.

Показатель неработающих кредитов у Казинвестбанка был пониже, да и активы банка в виде кредитов приносили больший доход, нежели те же операции у БТА. Но с каждым годом эффективность выданных займов снижалась. Отношение процентного дохода к ссудному портфелю упало с 16,1% в 2010 году до 9% в 2013, а по итогам 2015 года составило 10,58%. Очевидно, что состояние портфеля Казинвестбанка ухудшалось.

При этом, если посмотреть на статистику НБ РК по долям NPL90+, то напрашивался другой вывод — доля неработающих займов в банке снизилась с 29,1% до 11,8%. Естественно, что этот вывод неверен ввиду неверности предоставляемых данных.

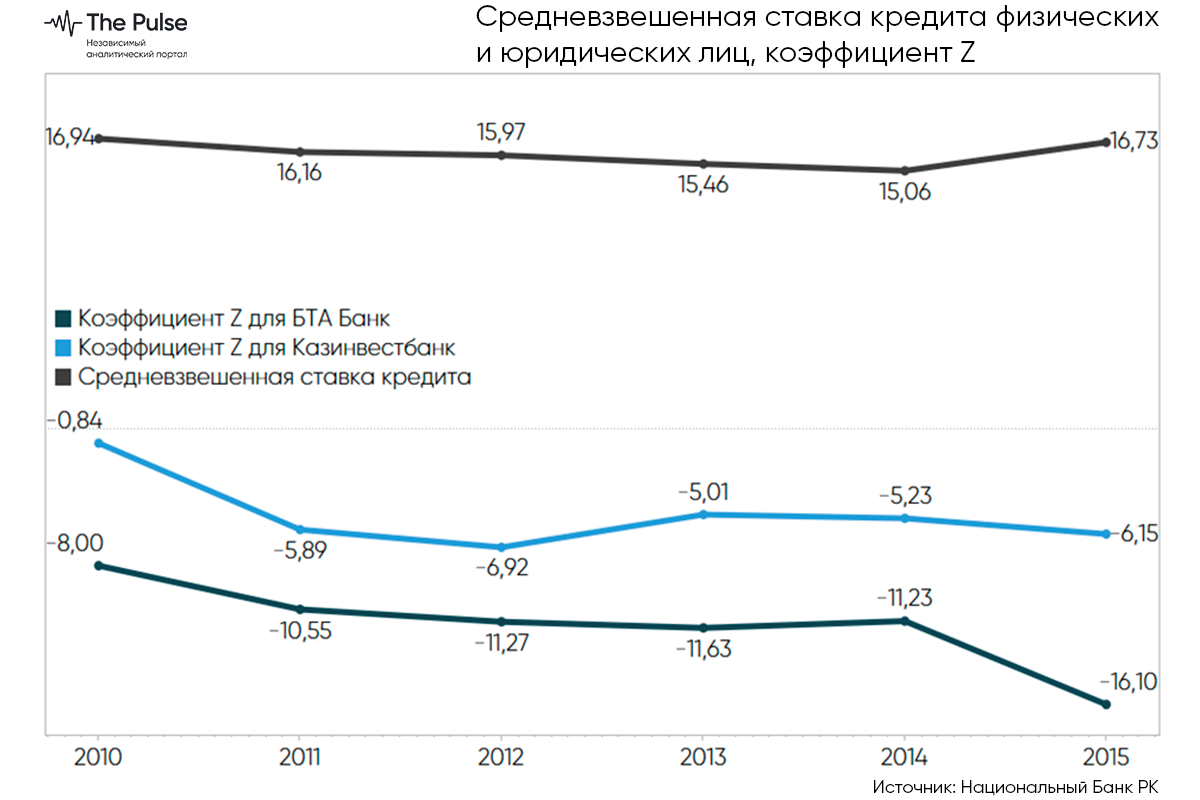

Если рассмотреть разницу между средневзвешенной ставкой кредита для юридических и физических лиц, то можно прийти к выводу, что эффективность займов в Казинвестбанке в два раза выше, чем в БТА в том же периоде. Данный разрыв также могут характеризовать различия в кредитной политике, системах риск-менеджмента БВУ. Но Казинвестбанк было решено закрыть, в то время как БТА банк со своими огромными активами был поглощен Казкоммерцбанком. Впрочем, это отдельная история.

оды

Как обстояли дела в Казкоммерцбанке, ЭксимБанке и Delta Bank?

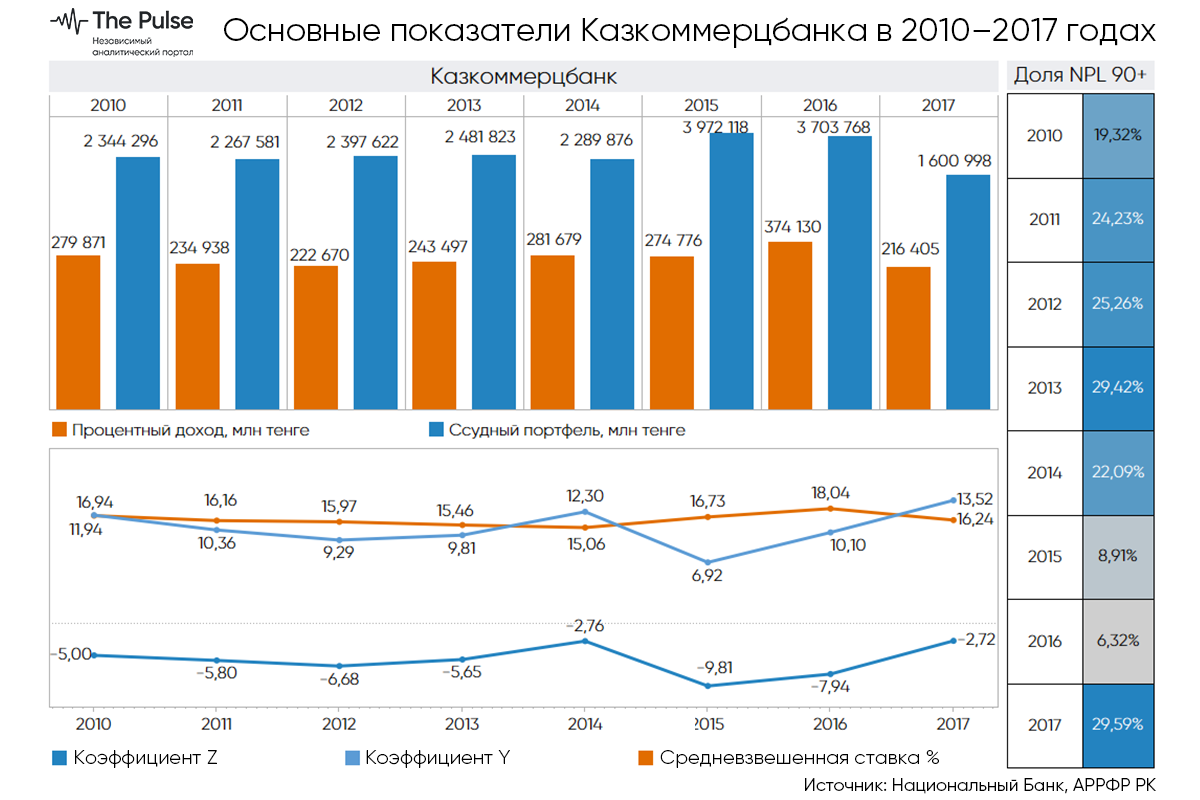

После поглощения БТА, уже в июне 2015 года Казкоммерцбанк стал крупнейшим банком по всем позициям: активам, ссудному портфелю; увеличение активов составило 56,8%, ссудного портфеля — 56,7%. При всём этом процентные доходы снизились на 2,5%.

Надо отметить, что у Казкома доля неработающих кредитов и до поглощения БТА была высокой, однако в 2015–2016 NPL 90+ падают до нормативных значений, но в 2017 году возрождаются с новой силой.

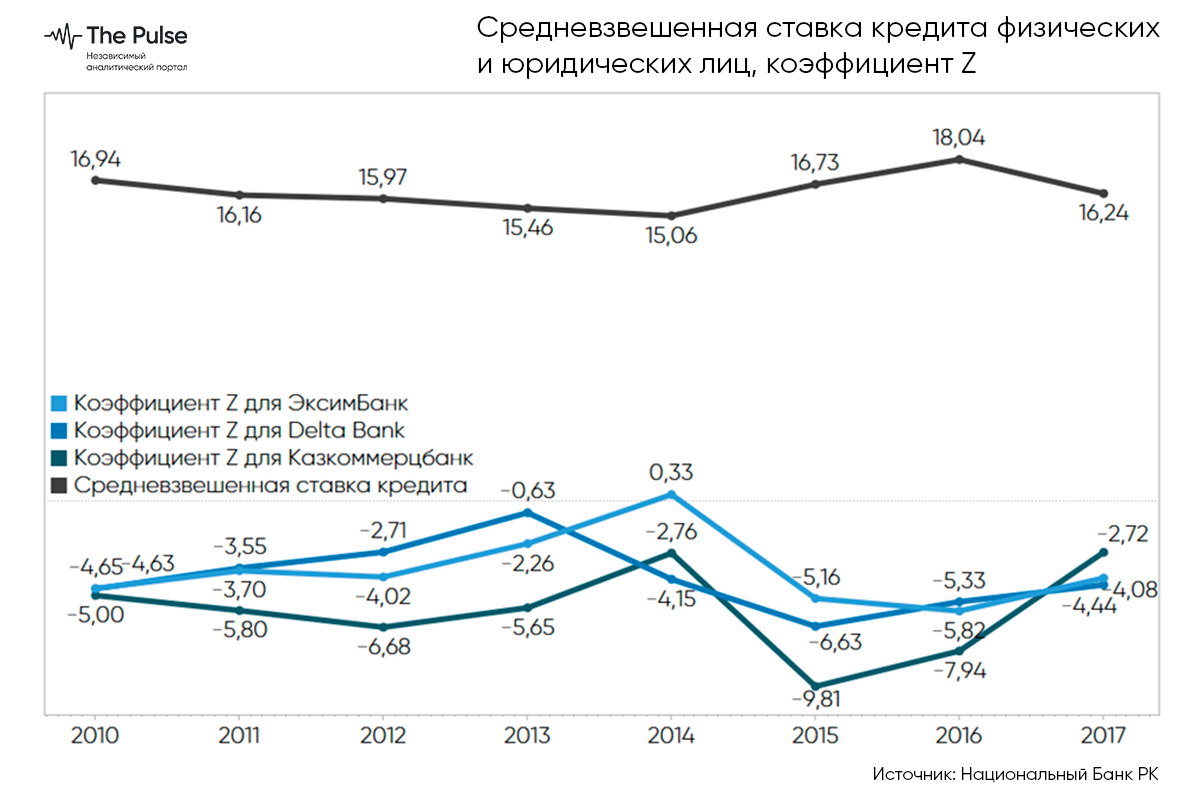

Если рассмотреть график коэффициента Y и Z, то поглощение БТА сыграло с Казкоммерцбанком злую шутку, на графике выше видно, что коэффициент Z так и не восстановился. На последний, 2017 год, процентный доход Казкома показал снижение на 23,2% по отношению к 2014 году, NPL 90+ вырос на 7,3%, в то время как ссудный портфель показывал рост в 61,7% годом ранее.

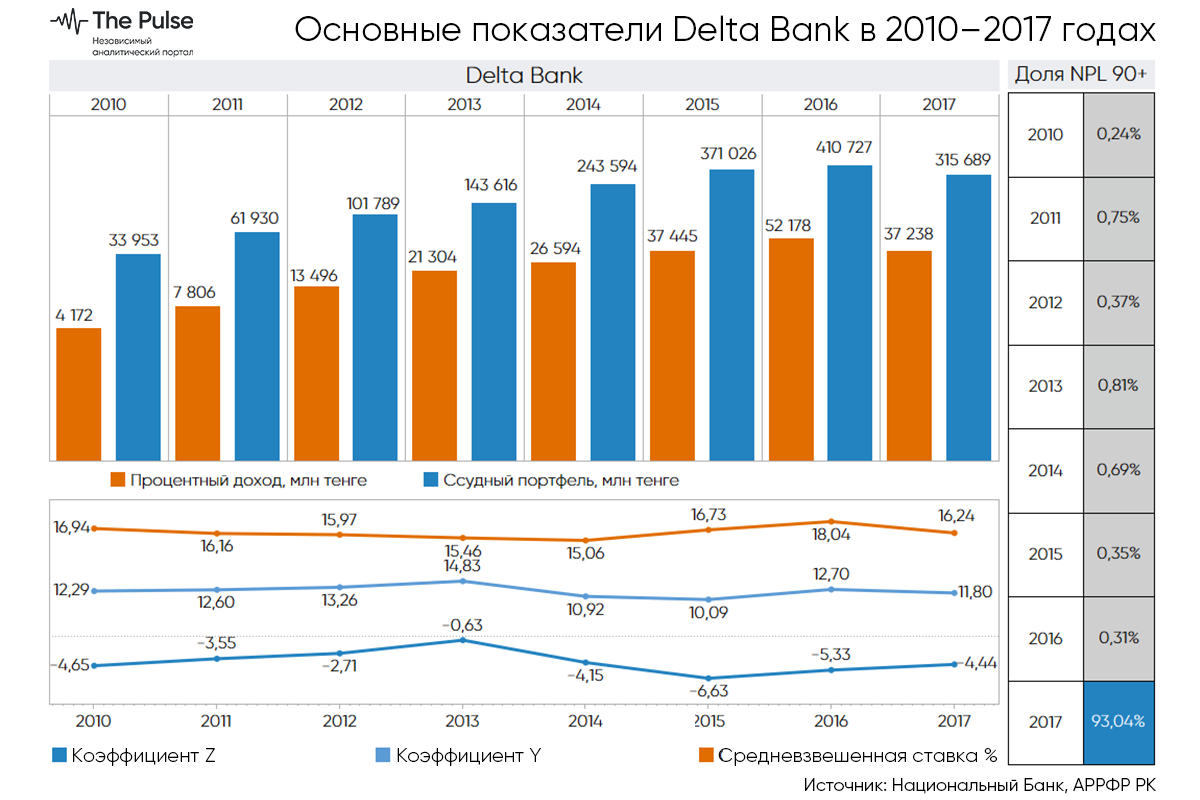

Следующий ликвидированный банк — Delta — функционировал до ноября 2017 года. Очень примечательно, что 2016 год банк заканчивал с долей NPL 90+ 0,31%, а в ноябре следующего года неработающие кредиты составили 93,04% всего портфеля. При этом Delta — чуть ли не один из самых «прилежных банков», проблемные кредиты за семь лет ни разу не превышали 1%.

При этом коэффициент Z в период с 2014 по 2017 годы начал серьезно «отставать» от средней ставки, в то время как в одах он показывал динамику к росту. Другими словами, проблемы в банке «накапливались» в течении периода и это вылилось в дефолт в 2017 году.

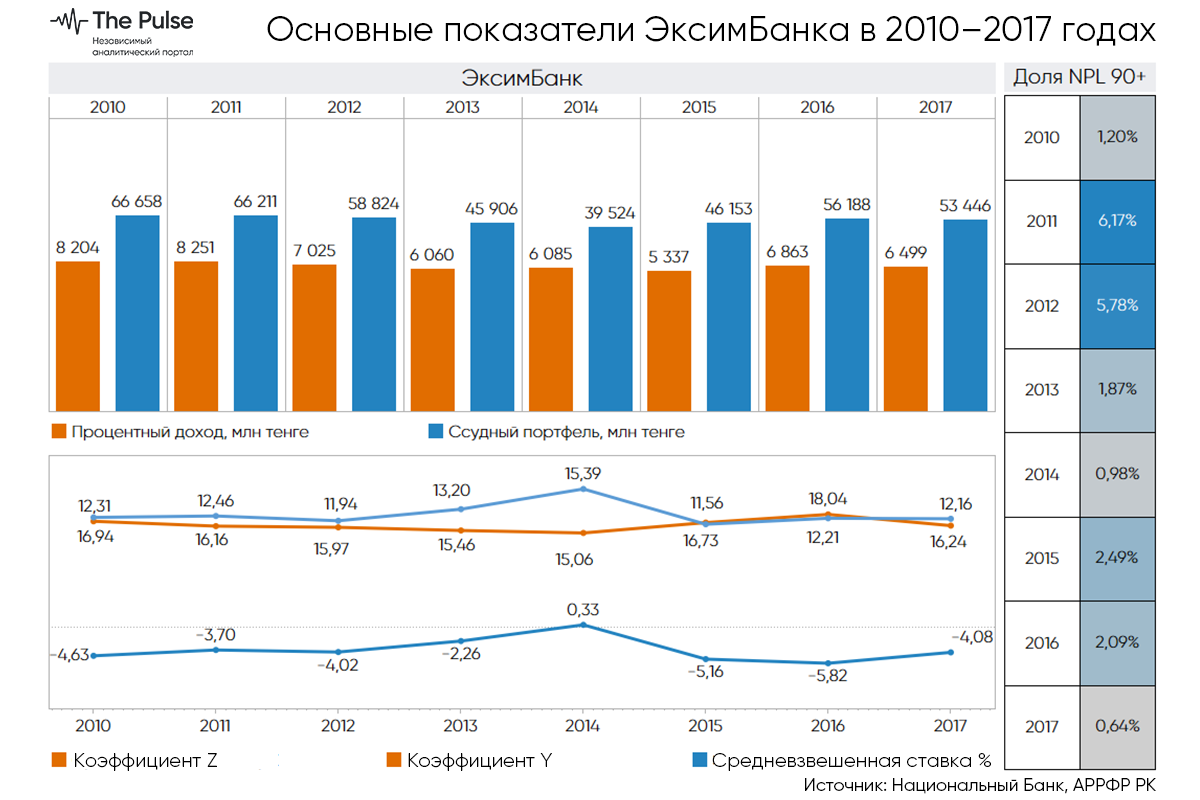

По итогам 2017 года портфель ЭксимБанка был «качественным», доля неработающих займов не превышала 1%, в целом, за оды у БВУ не было проблем по кредитам с просрочками более 90 дней, нормативы в 10% не превышались. Впервые лимит был превышен в мае 2018, а уже на 1 августа того же года NPL 90+ дошли до отметки в 53,69% — это 20 млрд из 37,3 млрд тенге ссудного портфеля.

Несмотря на низкие показатели проблемных займов, коэффициент Z был достаточно низким уже с 2015 года, не реабилитируясь вплоть до своей ликвидации.

Удивителен факт того, что несмотря на невысокую долю NPL 90+ от ссудного портфеля банков, это привело к реорганизациям и лишениям лицензии. Поэтому посмотрим на ситуацию со стороны способности выданных займов приносить доход.

При средневзвешенной ставке кредита юридическим и физическим лицам в коридоре 16–18%, разница данной ставки и процентного дохода отрицательна по всем банкам.

Наилучшие показатели коэффициента Z у ЭксимБанка, с коридором от 0,3 до -5,8. Разница между средневзвешенной ставкой кредита и показателем Y у банка составила -3,7. За ЭксимБанком следует Delta Bank, со средним Z в -4 и коридором от -0,6 до -6,6.

Третье и последнее место по генерированию процентного дохода у Казкоммерцбанка, коэффициент Z у БВУ опускался до -9,8, а на пике составлял -2,8.

Анализ по остальным банкам читайте в следующем материале.

Последнее десятилетие в РК идет тренд на снижение количества банков. Всё это продиктовано как политикой консолидации банковского сектора (что с точки зрения риск-менеджмента является довольно спорным решением), так и чередой дефолтов и ликвидаций (и, как следствие, поглощение проблемных банков другими банками), вплоть до снижения интереса к казахстанской финансовой системе и экономике в целом.

К примеру, если в 2010 году в стране функционировали 38 БВУ, то на март 2021 года их количество сократилось до 25. Рассмотрим банки, которые были лишены лицензии, отказались от неё добровольно или были реорганизованы. Как правило, принудительная ликвидация происходит в случае неоднократного нарушения пруденциальных нормативов.

Часто новости о ликвидациях становятся для населения шоком. Ведь если рассматривать отчетность банков на сайте НБ РК и выполняемость пруденциальных нормативов, то ситуация стабильна. Однако, спустя всего несколько месяцев эти банки в силу некоторых причин лопаются и при этом статистика недостоверно отражает ухудшение ситуации в том или ином банке.

Естественно, что это неправильно. Если банк построен на принципах диверсификации рисков, то он не может взять и «лопнуть» в одночасье, если, конечно, речь не идет об экономической катастрофе. В стандартной ситуации показатели банков ухудшаются постепенно, накапливая в себе нерешенные проблемы, которые и должны находить отражение в банковской статистике.

Как видно из представленной таблицы, доля NPL у проблемных банков буквально в течение нескольких месяцев повышается с допустимых норм до катастрофического уровня. Очевидно, что подобное развитие событий является атипичным, и статистика НБ РК не в полной мере отражает действительность.

С другой стороны, в недавней статье редакция рассматривала, как часто регулятор наказывает банки. И согласно проведенному анализу, одним из частых нарушений, за которые на БВУ накладывались меры и санкции, было предоставление недостоверной отчетности, причем административные штрафы за данное нарушение получали не только проблемные банки. На рынке нередко проводятся манипуляции с отображением объемов неработающих кредитов — NPL90+. Таким образом, нельзя сказать, что регулятор не принимал мер со своей стороны.

В данной же статье редакция решила рассмотреть эффективность банков не со стороны коэффициентов достаточности капитала или других нормативов, а со стороны получения дохода и качества ссудного портфеля.

Дело в том, что «живость» ссудного портфеля при прочих равных условиях определить достаточно легко — необходимо соотнести отношение процентного дохода к ссудному портфелю (коэффициент Y). И сравнить этот показатель со средними ставками на рынке.

Конечно, всегда будет разрыв между средней ставкой и коэффициентом Y, так как не все кредиты, находящиеся в портфеле банка, имеют одинаковую ставку, бывают кассовые разрывы и прочее. Назовем этот gap (разрыв — прим. ред.) коэффициентом Z, который также можно сравнить между банками. В итоге более «живые» банки будут иметь коэффициент Z меньше, чем так называемые «зомби-банки».

Для примера, в данной статье рассмотрим финансовые институты, которые были ликвидированы или реорганизованы. Первые на очереди — БТА Банк и Казинвестбанк.

оды

В начале 2010 года БТА Банк был на первом месте в Казахстане по размеру ссудного портфеля — 2,5 трлн тенге или 26,2% от общего объема активных кредитов. На 1 января 2010 года ссудный портфель банка включал в себя 694 млрд тенге (27,5% от всего портфеля) кредитов с просрочкой более 90 дней, а на конец года — 600 млрд тенге (36,5%). Средства БТА оседали и в провизиях, объем которых на ту же дату составлял 921,8 млрд тенге.

Ссудный портфель в 1,6 трлн генерировал процентный доход в 147 млрд тенге — это около 8,94%. Если в 2011 году доля неработающих кредитов — NPL 90+ — увеличилась с 36,5% до 71,4%, то коэффициент Y (отношение процентного дохода к ссудному портфелю) показывал 5,61%. В следующие пять лет ситуация лишь ухудшалась, коэффициент Y упал до 3,83% по итогам 2014 года, 0,67% — в первом квартале 2015 года, далее началась сделка по поглощению БТА Казкоммерцбанком.

В результате коэффициент Z, то есть разница между «performance» (производительностью — прим. ред.) БТА Банка и рынка выросла с 8% в 2010 году до 16,1% в 2016 году. Другими словами, качество кредитного портфеля БТА банка за этот период значительно ухудшилось и этот процесс занял не один год.

В том же периоде вершилась судьба Казинвестбанка, принудительно лишившегося лицензии в 2016 году, но до сих пор находящегося в процессе ликвидации.

Показатель неработающих кредитов у Казинвестбанка был пониже, да и активы банка в виде кредитов приносили больший доход, нежели те же операции у БТА. Но с каждым годом эффективность выданных займов снижалась. Отношение процентного дохода к ссудному портфелю упало с 16,1% в 2010 году до 9% в 2013, а по итогам 2015 года составило 10,58%. Очевидно, что состояние портфеля Казинвестбанка ухудшалось.

При этом, если посмотреть на статистику НБ РК по долям NPL90+, то напрашивался другой вывод — доля неработающих займов в банке снизилась с 29,1% до 11,8%. Естественно, что этот вывод неверен ввиду неверности предоставляемых данных.

Если рассмотреть разницу между средневзвешенной ставкой кредита для юридических и физических лиц, то можно прийти к выводу, что эффективность займов в Казинвестбанке в два раза выше, чем в БТА в том же периоде. Данный разрыв также могут характеризовать различия в кредитной политике, системах риск-менеджмента БВУ. Но Казинвестбанк было решено закрыть, в то время как БТА банк со своими огромными активами был поглощен Казкоммерцбанком. Впрочем, это отдельная история.

оды

Как обстояли дела в Казкоммерцбанке, ЭксимБанке и Delta Bank?

После поглощения БТА, уже в июне 2015 года Казкоммерцбанк стал крупнейшим банком по всем позициям: активам, ссудному портфелю; увеличение активов составило 56,8%, ссудного портфеля — 56,7%. При всём этом процентные доходы снизились на 2,5%.

Надо отметить, что у Казкома доля неработающих кредитов и до поглощения БТА была высокой, однако в 2015–2016 NPL 90+ падают до нормативных значений, но в 2017 году возрождаются с новой силой.

Если рассмотреть график коэффициента Y и Z, то поглощение БТА сыграло с Казкоммерцбанком злую шутку, на графике выше видно, что коэффициент Z так и не восстановился. На последний, 2017 год, процентный доход Казкома показал снижение на 23,2% по отношению к 2014 году, NPL 90+ вырос на 7,3%, в то время как ссудный портфель показывал рост в 61,7% годом ранее.

Следующий ликвидированный банк — Delta — функционировал до ноября 2017 года. Очень примечательно, что 2016 год банк заканчивал с долей NPL 90+ 0,31%, а в ноябре следующего года неработающие кредиты составили 93,04% всего портфеля. При этом Delta — чуть ли не один из самых «прилежных банков», проблемные кредиты за семь лет ни разу не превышали 1%.

При этом коэффициент Z в период с 2014 по 2017 годы начал серьезно «отставать» от средней ставки, в то время как в одах он показывал динамику к росту. Другими словами, проблемы в банке «накапливались» в течении периода и это вылилось в дефолт в 2017 году.

По итогам 2017 года портфель ЭксимБанка был «качественным», доля неработающих займов не превышала 1%, в целом, за оды у БВУ не было проблем по кредитам с просрочками более 90 дней, нормативы в 10% не превышались. Впервые лимит был превышен в мае 2018, а уже на 1 августа того же года NPL 90+ дошли до отметки в 53,69% — это 20 млрд из 37,3 млрд тенге ссудного портфеля.

Несмотря на низкие показатели проблемных займов, коэффициент Z был достаточно низким уже с 2015 года, не реабилитируясь вплоть до своей ликвидации.

Удивителен факт того, что несмотря на невысокую долю NPL 90+ от ссудного портфеля банков, это привело к реорганизациям и лишениям лицензии. Поэтому посмотрим на ситуацию со стороны способности выданных займов приносить доход.

При средневзвешенной ставке кредита юридическим и физическим лицам в коридоре 16–18%, разница данной ставки и процентного дохода отрицательна по всем банкам.

Наилучшие показатели коэффициента Z у ЭксимБанка, с коридором от 0,3 до -5,8. Разница между средневзвешенной ставкой кредита и показателем Y у банка составила -3,7. За ЭксимБанком следует Delta Bank, со средним Z в -4 и коридором от -0,6 до -6,6.

Третье и последнее место по генерированию процентного дохода у Казкоммерцбанка, коэффициент Z у БВУ опускался до -9,8, а на пике составлял -2,8.

Анализ по остальным банкам читайте в следующем материале.

Самое популярное

АО «Центр транспортного сервиса», являясь одним из крупнейших владельцев подъездных путей, продолжает «стричь» грузоотправителей

The Pulse попытался выяснить, кто зарабатывает на этом.Подробнее

Как Казахстан тратил деньги Всемирного Банка

За 28 лет стране было предоставлено 8,686 млрд долларов на 49 проектных займаПодробнее

В «прицеле» регулирования – уличная торговля и еда

Объектом возможного дополнительного регулирования может стать малый и микробизнес, представленный в форматах уличной торговли продуктами питания и приготовленной едой, то есть донерные, базары, «магазины у дома».Подробнее

Мукомольный бизнес вступил в противостояние с правительством

Приказом министра торговли и интеграции РК муку первого сорта внесли в перечень биржевых товаров. Это не понравилось экспортерам.Подробнее

Карантинный 2020: экономические итоги

Что произошло с отраслями экономики страны и бюджетом за январь–декабрь прошлого года разбирался ThePulse.kz.Подробнее