32863

32863О рынке недвижимости Казахстана

Для понимания ситуации на рынке недвижимости страны в текущем моменте важно рассмотреть историческую перспективу. Именно такой подход даст возможность правильно оценить факторы, определяющие текущие тенденции и спрогнозировать дальнейшее развитие.

На основании исторических данных можно предположить, что в долгосрочной перспективе цена на недвижимость в стране существенно определяется обычной инфляцией.

Историческая перспектива

В качестве исходных по недвижимости взяты данные бюро национальной статистики по ценам перепродажи благоустроенной недвижимости, а также инфляции. Я делал исследование по рынку Алматы в начале 2007 года, эта статья была опубликована в интернете тогда же и приведена в моей книге «Экономика Казахстана…». В статье применялось несколько подходов к определению равновесной цены — по ставкам аренды, по доходам населения, по ставкам по кредитам и сравнительный метод по оценке доступности жилья. Одним из основных выводов исследования стало заключение, что цены на жилье в городе Алматы к середине 2006 года достигли своего равновесного значения. Быстрый их рост в оды был здоровым — жилье было сильно недооценено до середины 2006 года, а дальнейший рост уже являлся нездоровым надуванием пузыря.

Исходя из результатов статьи я предположил, что результаты можно обобщить на весь Казахстан и в качестве базовой расчетной цены квадратного метра проиндексировал цену середины 2006 года по инфляции. Результат приведен ниже.

Квадратным маркером выделена цена середины 2006 года. Круглым — цена декабря 2011 года.

Здесь важно отметить, результаты совпадают с моим исследованием 2017 года. В нем оказалось, что предположение о возврате цены на недвижимость к долгосрочному равновесному уровню в конце 2011 – начале 2012 года прекрасно описывает имеющуюся картину рынка. Такое совпадение выводов между двумя разными исследованиями, сделанными с промежутком в 10 лет, на разной совокупности данных и с разными принципами и подходами, заслуживает внимания.

С такой точки зрения ценовые движения объясняются следующим образом. Долгосрочной равновесной ценой является цена уровня середины 2006 года, индексируемая по инфляции. До 2006 года жилье было недооценено, что вызвало бурный рост цен в одах. По инерции цены ушли в раздувание пузыря. После кризиса цены вернулись к равновесию, однако, не ушли ниже него, как это было бы при нормальном откате. Такое поведение связано с активностью государства на рынке, с тем, что недвижимость в стране стала «фетишем», о котором всегда говорят, поддерживают и стимулируют.

Как только цена приближается к равновесному значению, рынок оживает, недвижимость снова становится в моде и цены начинают быстро расти, отрываясь от реальности. Это приводит к стагнации рынка, стагнации цен, со временем равновесная цена благодаря инфляции «догоняет» стагнирующую рыночную и происходит очередной скачок цен.

Важно отметить следующий факт. Цены не могут быть системно выше равновесия дольше трех лет — рынок стагнирует. При этом цены никогда не опускаются ниже равновесия, потому что при каждой стагнации государство начинает искусственно стимулировать рынок и, как только цена приближается к равновесной, снова надувается микро- (или макро-) пузырь. Период одов является особенным. Старт нового пузыря одов совпал с девальвациями одов и «долларизованное» сознание еще сильнее вытолкнуло цены. Потребовались три года стагнации и даже снижения цен для возврата к равновесию.

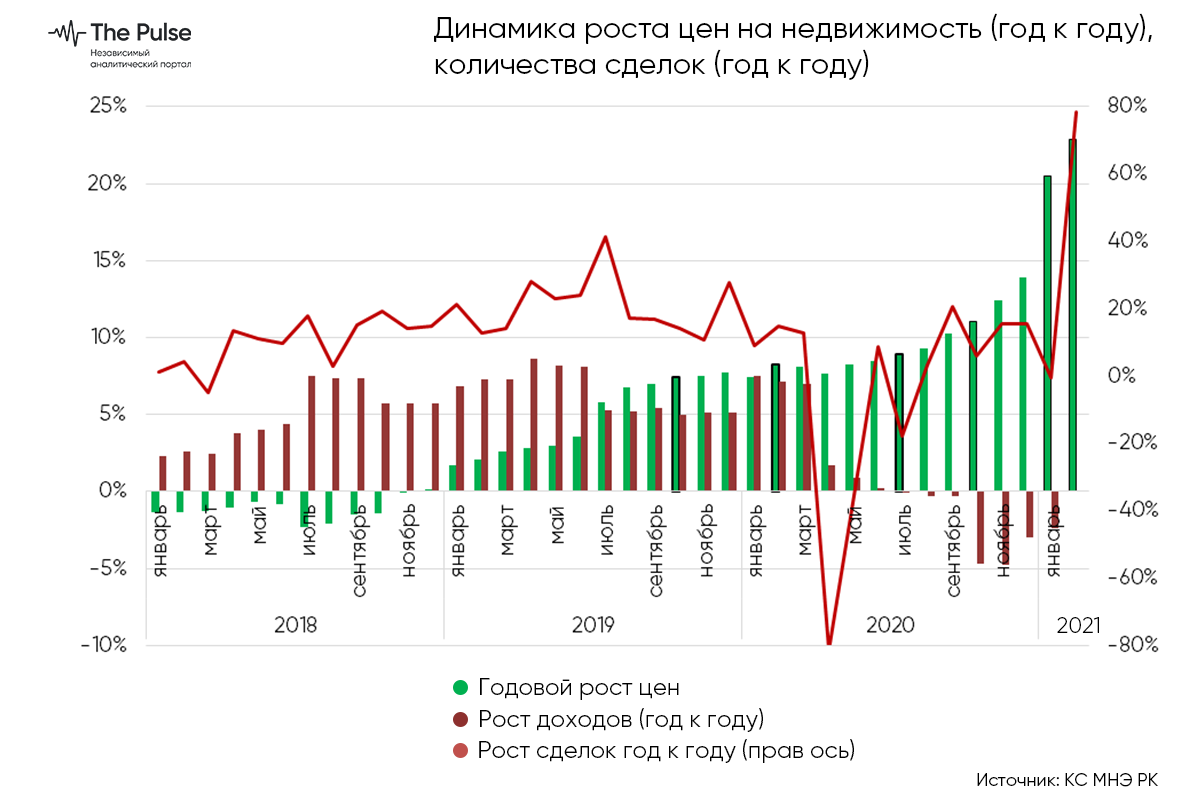

Рассмотрим, как связаны активность рынка и отклонения цен.

Четко видно, что количество сделок с недвижимостью росло в одах (приближение к равновесию и новый пузырь), стагнировало в одах и снова начало расти в (приближение к равновесию и начало нового пузыря).

Такая картина дает несколько иное понимание драйверов рынка и природы его динамики. Рассмотрим их.

Первое. В системном плане нормальной коррекции рынка недвижимости мешает нездоровый ажиотаж и фетишизация жилья как объекта собственности, актива, жизненно важного аспекта владения. Цены не колеблются вокруг равновесного значения, соответствующего доходам, доступности качеству жизни. Они всегда системно выше этого здорового уровня: при малейшем приближении к уровню нормальности и доступности для широких масс начинается ажиотаж и цены снова выталкиваются в недоступный уровень. При этом возвращаются назад очень медленно и снова из-за преувеличенной ценности владения недвижимостью.

Второе. Как следствие первого фактора, нормальные экономические факторы типа уровня доходов населения, их динамика, условия кредитования играют вторичную роль в ценообразовании на недвижимость и доступность. В условиях сильного психологического искажения значимость внеэкономических факторов (слухов, ожиданий, предположений) преобладает.

Третье. Как следствие второго фактора, такая ситуация вредит социально-экономическому развитию страны. С точки зрения экономики мы имеем неэффективный рынок непродуктивных активов с завышенными ценами, который отвлекает на себя инвестиции и средства бизнеса и людей (через ипотеку). С точки зрения социального самочувствия появляется еще один компонент социального неравенства (владение/невладение недвижимостью и ее качество). В-третьих, развитие этого фактора влечет за собой ухудшение качества жизни в городах.

Аргументирую эти тезисы, рассмотрев традиционные объяснения динамики цен. Частично я уже объяснял это в статье 2015 года. Там я акцентировал внимание на том, что долларизация сознания и неадекватное повышение цен на недвижимость из-за девальвации привели к стагнации на рынке, снижению валовой добавленной стоимости. Здесь рассмотрю традиционные объяснения роста цен в , которые были приведены и Национальным банком.

На указанном промежутке наблюдается слабая связь между ростом цен на недвижимость и динамикой реальных доходов населения. При падении доходов в 2016 году цены значительно выросли, при росте доходов в одах цены продолжали падать в годовом выражении. Только в 2019 году начался рост цен и его можно было бы привязать к росту доходов населения, даже предположив некое запоздание динамики цен от динамики доходов. Однако, 2020 год показал ускорение движения цен при падении доходов. Для иллюстрации приведена динамика стоимости аренды, которая значительно лучше и четче связана с динамикой доходов населения. Очевидно, что цена владения недвижимостью в Казахстане гораздо меньше связана с экономическими факторами, чем просто цена проживания.

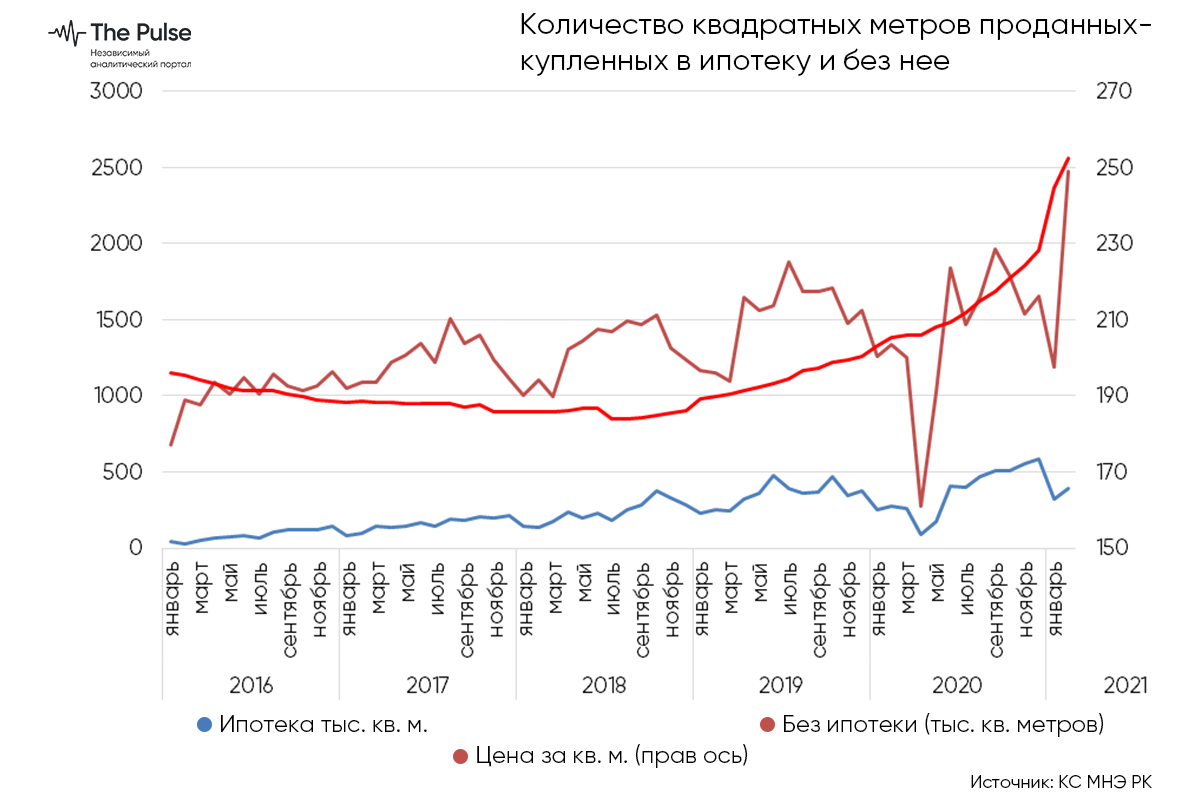

Рассмотрим влияние ипотечного кредитования на рынок. Для этого необходимо сделать ряд дополнительных оценок и предположений. Нам доступна статистика выдачи новых ипотечных кредитов, а также средняя цена квадратного метра в стране, значит, можно оценить количество квадратных метров, купленных в ипотеку помесячно. Также известно количество сделок по купле-продаже недвижимости помесячно. Взяв за среднюю площадь недвижимости в одной сделке 70 квадратных метров, можно оценить количество купленных-проданных квадратных метров в стране в месяц. Цифра в 70 квадратных метров примерно соответствует средней площади квартир в стране и этот показатель несущественно меняется год к году. Для оценки можно взять и 60, и 80 квадратных метров — это неважно при рассмотрении тенденций. Ниже приведен график количества проданных и купленных квадратных метров с разбивкой по ипотеке и без нее.

Очевидно, что влияние расширения ипотечного кредитования несколько преувеличено.

В период активизации роста цен в 2019 году, доля ипотечных покупок устойчиво колебалась на уровне 18%, то есть росло и количество прямых (некредитных сделок). С этой точки зрения рост цен одов трудно объяснить активизацией ипотечного кредитования — его рост, хоть и значительный, слабо влиял на общую динамику спроса и предложения. Здесь же замечу, что именно в период бурного роста доли ипотечного кредитования с 5% до 18% в 2016 – середине 2018 года цена падала. Но в период относительной стабилизации 18–20%, с середины 2018 года по настоящее время цена существенно выросла.

И снова можно предположить, что рост цены, как и рост аппетита к недвижимости, произошел по другим, неэкономическим причинам. И связь между ипотечным кредитованием и ценами обратная — именно движение цен и аппетиты привели к росту ипотеки, а не наоборот.

С учетом вышеизложенного предполагаю, что происходящее на рынке недвижимости Казахстана можно интерпретировать следующим образом.

В одах мы видели сдувание пузыря. К 2009 году цена пришла в район относительного долгосрочного равновесия и доступности, что привело к активизации рынка, росту количества сделок и спроса. Без фетишизации недвижимости как объекта вложений и ценности, рынок бы продолжил свое равновесное развитие. Однако, этого не случилось. Цитирую по статье «Сколько стоило жильё 25 лет назад»: «К концу 2009 года более 50% кредитов были признаны проблемными, большая часть из которых — ипотечные займы. В связи с этим государство провело акцию по рефинансированию ипотеки (9% годовых по социальным кредитам и 11% годовых по рядовым займам), для этого Фонд национального благосостояния выделил 120 млрд тенге… В 2011 начался очередной подогрев «вторички». Однако, настоящее оживление рынку придали различные государственные программы доступного жилья… В 2012 году была принята программа «Доступное жильё-2020».

Программа предполагала, что «государство будет поддерживать реализацию проектов строительства жилья экономкласса; гражданам с невысокими доходами предоставят финансовые механизмы, по которым они смогут приобрести жильё; застройщикам предоставят земельные участки с подведёнными инженерными коммуникациями, а проектировщикам, строителям и производителям стройматериалов создадут условия для применения передовых технологий, снижающих себестоимость жилья. Важным фактором повышения доступности жилья станет развитие в РК индустриального домостроения. Чтобы обеспечить запланированный объём строительства, будут возводиться домостроительные комбинаты.».

В итоге в стартовал новый этап нерыночного надувания пузыря, который в 2014 году наложился на девальвации. В одах рынок в целом стагнировал, однако по мере приближения к равновесию постепенно оживал. Здесь отмечу, что коррекция вполне могла произойти быстрее, если бы государство активно не поддерживало важность и ценность недвижимости в глазах населения: программа «Нурлы Жер», расширение «Доступного жилья» в рамках «Развития регионов», строительство арендного и прочего доступного жилья и т.д. Как я уже писал выше, цену невозможно поднять выше равновесной, но подобной активностью ее можно удерживать от падения, что и произошло.

Благодаря времени (инфляции) равновесная цена догнала нерыночно-перегретую к 2017 году. Динамика цен в одах была нормальной и рыночной — рост активности, спроса, количества сделок, ипотечного кредитования не приводили к нездоровому росту цен: плавно завершалась коррекция и цены разворачивались в нормальный рост с учетом инфляции. И возможно рынок бы сбалансировался и далее развивался в соответствии с экономическими законами.

Однако, в сентябре 2019 года президент поручил «правительству до конца года проработать вопрос целевого использования работающими гражданами части своих пенсионных накоплений. Например, для покупки жилья или получения образования».

В конце января идея начала принимать более конкретные очертания: «Что касается использования части пенсионных отчислений на приобретение жилья и иные нужды. Сделан первый шаг в решении этого важного вопроса… Правительство и Нацбанк начинают реализацию этой реформы. Постепенно следует расширять круг граждан, которым можно предоставить такую возможность». В кулуарах правительства вице-премьер Бердибек Сапарбаев сообщил, что рабочая группа по данному вопросу продолжит свою работу.

"Президент предложения рабочей группы принял. На сегодняшний день около 200 тысяч человек смогут изъять накопленные деньги и расходовать на приобретение жилья, лечение».

В мае 2020 года на заключительном заседании Государственной комиссии по чрезвычайному положению прозвучало: «Важно продолжить работу по улучшению жилищных условий наших граждан. По сути, это одно из стратегических направлений работы Правительства. Правительству следует до конца года создать полноценный институт развития и поддержки — «Отбасы банк». Продолжением системных преобразований в этой сфере станет использование нашими гражданами части своих пенсионных накоплений на цели улучшения жилищных условий… Пора принять решение. Правительство должно определиться со своими подходами до 1 июля».

Наконец, в сентябре было озвучено, что с начала 2021 года пенсионные накопления станут возможны к использованию для покупки недвижимости, а в январе первые деньги стали поступать из ЕНПФ.

Я специально выделил сообщения: сентябрь 2019, февраль, май, июль, сентябрь 2020 и начало 2021. Посмотрим на динамику цены на недвижимость, количества сделок и соотношения ипотеки и собственных средств для покупки.

Очевидно ускорение роста цен с каждым новым объявлением о пенсионной реформе, причем активно цены начали расти во второй половине года. При этом темпы роста количества сделок существенно сократились, а в целом по итогам 2020 года количество сделок снизилось на 4%. Основной рост цен произошел в период падения реальных доходов населения.

И снова мы видим, рост цен не на растущем спросе (количество сделок), не на доходах населения, а на убежденности в неизбежности роста цен и гипертрофированной важности рынка недвижимости.

Хотел бы отдельно остановиться на реальной значимости досрочного снятия пенсионных накоплений. По информационным каналам прокатилась новость о том, что количество сделок в феврале стало рекордным, и прямо связывалось с разрешением снять пенсионные накопления. Посмотрим, что же произошло в реальности. Ниже приведен график объема квадратных метров, купленных в ипотеку и за собственные деньги. Это, по сути, повторение рисунка 4, но я увеличил масштаб для детального анализа:

Очевидно, что взлет цен в январе 2021 года никак не связан с удовлетворением возросшего спроса — объем торговавшейся недвижимости меньше декабрьского и примерно соответствует уровню годичной давности. Рекордный объем сделок получился в результате рекордного роста сделок без участия ипотеки, то есть без участия пенсионных активов. Объем ипотечных сделок оказался ниже уровня осени 2020. Куда же делись пенсионные деньги?

Ниже представлен график объемов погашения ипотечных займов. Нацбанк предоставляет данные по объему портфеля ипотечных займов на конец месяца, а также объем выданных новых займов. Путем нехитрой арифметики можно вычислить объем погашений кредитов. Прирост портфеля всегда меньше объемов выдачи новых займов на величину погашения старых.

В феврале мы видим исторически рекордные объемы погашения старых ипотечных займов на 185 млрд тенге при среднем уровне менее 50 млрд. Таким образом, пенсионные накопления в феврале ушли не в новый спрос и новые сделки, а в завершение старых сделок.

Почему же скакнул спрос на росте цены? Ответ на этот вопрос совершенно четко ложится в предлагаемую модель функционирования рынка недвижимости, основанную на иррациональности и искаженной значимости рынка недвижимости в массовом сознании казахстанского общества и людей, ответственных за экономическую политику.

- Проявляя активность в попытках сделать жилье доступным, более того, объявив это стратегическим приоритетом, экономическая политика подтвердила ложные убеждения формата «недвижимость — крайне важный, стратегический актив, который никогда не подешевеет».

- Ради возможности купить жилье государство предоставляет немыслимые льготы и инвестиции («7-20-25», «Баспана Хит», «Доступное Жилье») и даже готово пересмотреть систему пенсионного обеспечения. «Достойная пенсия» вдруг стала равной «владению жилой недвижимостью».

- В этих условиях всем стало очевидно, что немыслимый объем пенсионных денег придет в качестве спроса на рынок. Понятна логика продавцов — они резко подняли цены. Покупатели в такой атмосфере не выдержали — глядя на постоянно растущие цены (при падении доходов и снижении количества сделок), они решили, что лучше покупать сейчас — завтра будет еще дороже, ну или часть из них решила купить сейчас, а рефинансироваться из пенсионных отчислений позднее. В данном случае мотив один и тот же — «купи сейчас, а то проиграешь».

Подчеркну, что нет никаких иных экономических оснований для объяснения этой динамики.

Каков же результат и что будет дальше?

Очевидно, что по итогам февраля 2021 года доступность жилья в выражении арендной платы резко упала: если в середине 2019 года квадратный метр выкупался 11-летней арендой, то теперь это 13-летняя. По доходам населения та же история. В середине 2019 года 1 кв. м. стоил 1,8 месяца дохода, то в январе он стоит 2,2 месяца.

Как показывает история и логика, цены будут продолжать расти быстрее инфляции еще около полугода-девяти месяцев. По результатам новости о том, что в феврале было рекордное количество сделок, в марте-апреле цены продолжат свой быстрый неразумный рост, который будет происходить на стагнации или даже сокращении количества сделок. К середине года начнется разговор о стагнации на рынке недвижимости, ведь даже с учетом пенсионных денег население не захочет покупать недвижимость по заведомо завышенной цене. Далее (с середины года или осени) начнется стагнация цен и рынка, которая будет продолжаться еще полтора года, а то и два года с учетом пандемии.

В чистом итоге такой инициативы мы скорее всего увидим, что 150–200 тысяч людей решат досрочно свои проблемы с ипотекой (что хорошо для них) в течение трех месяцев, около 3 млн человек (20 тыс. сделок ежемесячно) столкнутся с переплатой в 10–20% за недвижимость в течение двух лет, а доступность жилья существенно снизится на эти два года. Если ничего не изменится в психологии, то правительство очередными многомиллиардными вливаниями снова подстегнут цены, которые снова не будут падать или начнут расти после 2022 года. Тем самым в очередной раз усилия государства и правительства ухудшат жилищную проблему ценой миллиардов и триллионов тенге из Национального фонда. И снова будут направлять миллиарды тенге для поддержания неравновесных цен в слепой битве за доступность жилья.

На основании исторических данных можно предположить, что в долгосрочной перспективе цена на недвижимость в стране существенно определяется обычной инфляцией.

Историческая перспектива

В качестве исходных по недвижимости взяты данные бюро национальной статистики по ценам перепродажи благоустроенной недвижимости, а также инфляции. Я делал исследование по рынку Алматы в начале 2007 года, эта статья была опубликована в интернете тогда же и приведена в моей книге «Экономика Казахстана…». В статье применялось несколько подходов к определению равновесной цены — по ставкам аренды, по доходам населения, по ставкам по кредитам и сравнительный метод по оценке доступности жилья. Одним из основных выводов исследования стало заключение, что цены на жилье в городе Алматы к середине 2006 года достигли своего равновесного значения. Быстрый их рост в оды был здоровым — жилье было сильно недооценено до середины 2006 года, а дальнейший рост уже являлся нездоровым надуванием пузыря.

Исходя из результатов статьи я предположил, что результаты можно обобщить на весь Казахстан и в качестве базовой расчетной цены квадратного метра проиндексировал цену середины 2006 года по инфляции. Результат приведен ниже.

Квадратным маркером выделена цена середины 2006 года. Круглым — цена декабря 2011 года.

Здесь важно отметить, результаты совпадают с моим исследованием 2017 года. В нем оказалось, что предположение о возврате цены на недвижимость к долгосрочному равновесному уровню в конце 2011 – начале 2012 года прекрасно описывает имеющуюся картину рынка. Такое совпадение выводов между двумя разными исследованиями, сделанными с промежутком в 10 лет, на разной совокупности данных и с разными принципами и подходами, заслуживает внимания.

С такой точки зрения ценовые движения объясняются следующим образом. Долгосрочной равновесной ценой является цена уровня середины 2006 года, индексируемая по инфляции. До 2006 года жилье было недооценено, что вызвало бурный рост цен в одах. По инерции цены ушли в раздувание пузыря. После кризиса цены вернулись к равновесию, однако, не ушли ниже него, как это было бы при нормальном откате. Такое поведение связано с активностью государства на рынке, с тем, что недвижимость в стране стала «фетишем», о котором всегда говорят, поддерживают и стимулируют.

Как только цена приближается к равновесному значению, рынок оживает, недвижимость снова становится в моде и цены начинают быстро расти, отрываясь от реальности. Это приводит к стагнации рынка, стагнации цен, со временем равновесная цена благодаря инфляции «догоняет» стагнирующую рыночную и происходит очередной скачок цен.

Важно отметить следующий факт. Цены не могут быть системно выше равновесия дольше трех лет — рынок стагнирует. При этом цены никогда не опускаются ниже равновесия, потому что при каждой стагнации государство начинает искусственно стимулировать рынок и, как только цена приближается к равновесной, снова надувается микро- (или макро-) пузырь. Период одов является особенным. Старт нового пузыря одов совпал с девальвациями одов и «долларизованное» сознание еще сильнее вытолкнуло цены. Потребовались три года стагнации и даже снижения цен для возврата к равновесию.

Рассмотрим, как связаны активность рынка и отклонения цен.

Четко видно, что количество сделок с недвижимостью росло в одах (приближение к равновесию и новый пузырь), стагнировало в одах и снова начало расти в (приближение к равновесию и начало нового пузыря).

Такая картина дает несколько иное понимание драйверов рынка и природы его динамики. Рассмотрим их.

Первое. В системном плане нормальной коррекции рынка недвижимости мешает нездоровый ажиотаж и фетишизация жилья как объекта собственности, актива, жизненно важного аспекта владения. Цены не колеблются вокруг равновесного значения, соответствующего доходам, доступности качеству жизни. Они всегда системно выше этого здорового уровня: при малейшем приближении к уровню нормальности и доступности для широких масс начинается ажиотаж и цены снова выталкиваются в недоступный уровень. При этом возвращаются назад очень медленно и снова из-за преувеличенной ценности владения недвижимостью.

Второе. Как следствие первого фактора, нормальные экономические факторы типа уровня доходов населения, их динамика, условия кредитования играют вторичную роль в ценообразовании на недвижимость и доступность. В условиях сильного психологического искажения значимость внеэкономических факторов (слухов, ожиданий, предположений) преобладает.

Третье. Как следствие второго фактора, такая ситуация вредит социально-экономическому развитию страны. С точки зрения экономики мы имеем неэффективный рынок непродуктивных активов с завышенными ценами, который отвлекает на себя инвестиции и средства бизнеса и людей (через ипотеку). С точки зрения социального самочувствия появляется еще один компонент социального неравенства (владение/невладение недвижимостью и ее качество). В-третьих, развитие этого фактора влечет за собой ухудшение качества жизни в городах.

Аргументирую эти тезисы, рассмотрев традиционные объяснения динамики цен. Частично я уже объяснял это в статье 2015 года. Там я акцентировал внимание на том, что долларизация сознания и неадекватное повышение цен на недвижимость из-за девальвации привели к стагнации на рынке, снижению валовой добавленной стоимости. Здесь рассмотрю традиционные объяснения роста цен в , которые были приведены и Национальным банком.

На указанном промежутке наблюдается слабая связь между ростом цен на недвижимость и динамикой реальных доходов населения. При падении доходов в 2016 году цены значительно выросли, при росте доходов в одах цены продолжали падать в годовом выражении. Только в 2019 году начался рост цен и его можно было бы привязать к росту доходов населения, даже предположив некое запоздание динамики цен от динамики доходов. Однако, 2020 год показал ускорение движения цен при падении доходов. Для иллюстрации приведена динамика стоимости аренды, которая значительно лучше и четче связана с динамикой доходов населения. Очевидно, что цена владения недвижимостью в Казахстане гораздо меньше связана с экономическими факторами, чем просто цена проживания.

Рассмотрим влияние ипотечного кредитования на рынок. Для этого необходимо сделать ряд дополнительных оценок и предположений. Нам доступна статистика выдачи новых ипотечных кредитов, а также средняя цена квадратного метра в стране, значит, можно оценить количество квадратных метров, купленных в ипотеку помесячно. Также известно количество сделок по купле-продаже недвижимости помесячно. Взяв за среднюю площадь недвижимости в одной сделке 70 квадратных метров, можно оценить количество купленных-проданных квадратных метров в стране в месяц. Цифра в 70 квадратных метров примерно соответствует средней площади квартир в стране и этот показатель несущественно меняется год к году. Для оценки можно взять и 60, и 80 квадратных метров — это неважно при рассмотрении тенденций. Ниже приведен график количества проданных и купленных квадратных метров с разбивкой по ипотеке и без нее.

Очевидно, что влияние расширения ипотечного кредитования несколько преувеличено.

В период активизации роста цен в 2019 году, доля ипотечных покупок устойчиво колебалась на уровне 18%, то есть росло и количество прямых (некредитных сделок). С этой точки зрения рост цен одов трудно объяснить активизацией ипотечного кредитования — его рост, хоть и значительный, слабо влиял на общую динамику спроса и предложения. Здесь же замечу, что именно в период бурного роста доли ипотечного кредитования с 5% до 18% в 2016 – середине 2018 года цена падала. Но в период относительной стабилизации 18–20%, с середины 2018 года по настоящее время цена существенно выросла.

И снова можно предположить, что рост цены, как и рост аппетита к недвижимости, произошел по другим, неэкономическим причинам. И связь между ипотечным кредитованием и ценами обратная — именно движение цен и аппетиты привели к росту ипотеки, а не наоборот.

С учетом вышеизложенного предполагаю, что происходящее на рынке недвижимости Казахстана можно интерпретировать следующим образом.

В одах мы видели сдувание пузыря. К 2009 году цена пришла в район относительного долгосрочного равновесия и доступности, что привело к активизации рынка, росту количества сделок и спроса. Без фетишизации недвижимости как объекта вложений и ценности, рынок бы продолжил свое равновесное развитие. Однако, этого не случилось. Цитирую по статье «Сколько стоило жильё 25 лет назад»: «К концу 2009 года более 50% кредитов были признаны проблемными, большая часть из которых — ипотечные займы. В связи с этим государство провело акцию по рефинансированию ипотеки (9% годовых по социальным кредитам и 11% годовых по рядовым займам), для этого Фонд национального благосостояния выделил 120 млрд тенге… В 2011 начался очередной подогрев «вторички». Однако, настоящее оживление рынку придали различные государственные программы доступного жилья… В 2012 году была принята программа «Доступное жильё-2020».

Программа предполагала, что «государство будет поддерживать реализацию проектов строительства жилья экономкласса; гражданам с невысокими доходами предоставят финансовые механизмы, по которым они смогут приобрести жильё; застройщикам предоставят земельные участки с подведёнными инженерными коммуникациями, а проектировщикам, строителям и производителям стройматериалов создадут условия для применения передовых технологий, снижающих себестоимость жилья. Важным фактором повышения доступности жилья станет развитие в РК индустриального домостроения. Чтобы обеспечить запланированный объём строительства, будут возводиться домостроительные комбинаты.».

В итоге в стартовал новый этап нерыночного надувания пузыря, который в 2014 году наложился на девальвации. В одах рынок в целом стагнировал, однако по мере приближения к равновесию постепенно оживал. Здесь отмечу, что коррекция вполне могла произойти быстрее, если бы государство активно не поддерживало важность и ценность недвижимости в глазах населения: программа «Нурлы Жер», расширение «Доступного жилья» в рамках «Развития регионов», строительство арендного и прочего доступного жилья и т.д. Как я уже писал выше, цену невозможно поднять выше равновесной, но подобной активностью ее можно удерживать от падения, что и произошло.

Благодаря времени (инфляции) равновесная цена догнала нерыночно-перегретую к 2017 году. Динамика цен в одах была нормальной и рыночной — рост активности, спроса, количества сделок, ипотечного кредитования не приводили к нездоровому росту цен: плавно завершалась коррекция и цены разворачивались в нормальный рост с учетом инфляции. И возможно рынок бы сбалансировался и далее развивался в соответствии с экономическими законами.

Однако, в сентябре 2019 года президент поручил «правительству до конца года проработать вопрос целевого использования работающими гражданами части своих пенсионных накоплений. Например, для покупки жилья или получения образования».

В конце января идея начала принимать более конкретные очертания: «Что касается использования части пенсионных отчислений на приобретение жилья и иные нужды. Сделан первый шаг в решении этого важного вопроса… Правительство и Нацбанк начинают реализацию этой реформы. Постепенно следует расширять круг граждан, которым можно предоставить такую возможность». В кулуарах правительства вице-премьер Бердибек Сапарбаев сообщил, что рабочая группа по данному вопросу продолжит свою работу.

"Президент предложения рабочей группы принял. На сегодняшний день около 200 тысяч человек смогут изъять накопленные деньги и расходовать на приобретение жилья, лечение».

В мае 2020 года на заключительном заседании Государственной комиссии по чрезвычайному положению прозвучало: «Важно продолжить работу по улучшению жилищных условий наших граждан. По сути, это одно из стратегических направлений работы Правительства. Правительству следует до конца года создать полноценный институт развития и поддержки — «Отбасы банк». Продолжением системных преобразований в этой сфере станет использование нашими гражданами части своих пенсионных накоплений на цели улучшения жилищных условий… Пора принять решение. Правительство должно определиться со своими подходами до 1 июля».

Наконец, в сентябре было озвучено, что с начала 2021 года пенсионные накопления станут возможны к использованию для покупки недвижимости, а в январе первые деньги стали поступать из ЕНПФ.

Я специально выделил сообщения: сентябрь 2019, февраль, май, июль, сентябрь 2020 и начало 2021. Посмотрим на динамику цены на недвижимость, количества сделок и соотношения ипотеки и собственных средств для покупки.

Очевидно ускорение роста цен с каждым новым объявлением о пенсионной реформе, причем активно цены начали расти во второй половине года. При этом темпы роста количества сделок существенно сократились, а в целом по итогам 2020 года количество сделок снизилось на 4%. Основной рост цен произошел в период падения реальных доходов населения.

И снова мы видим, рост цен не на растущем спросе (количество сделок), не на доходах населения, а на убежденности в неизбежности роста цен и гипертрофированной важности рынка недвижимости.

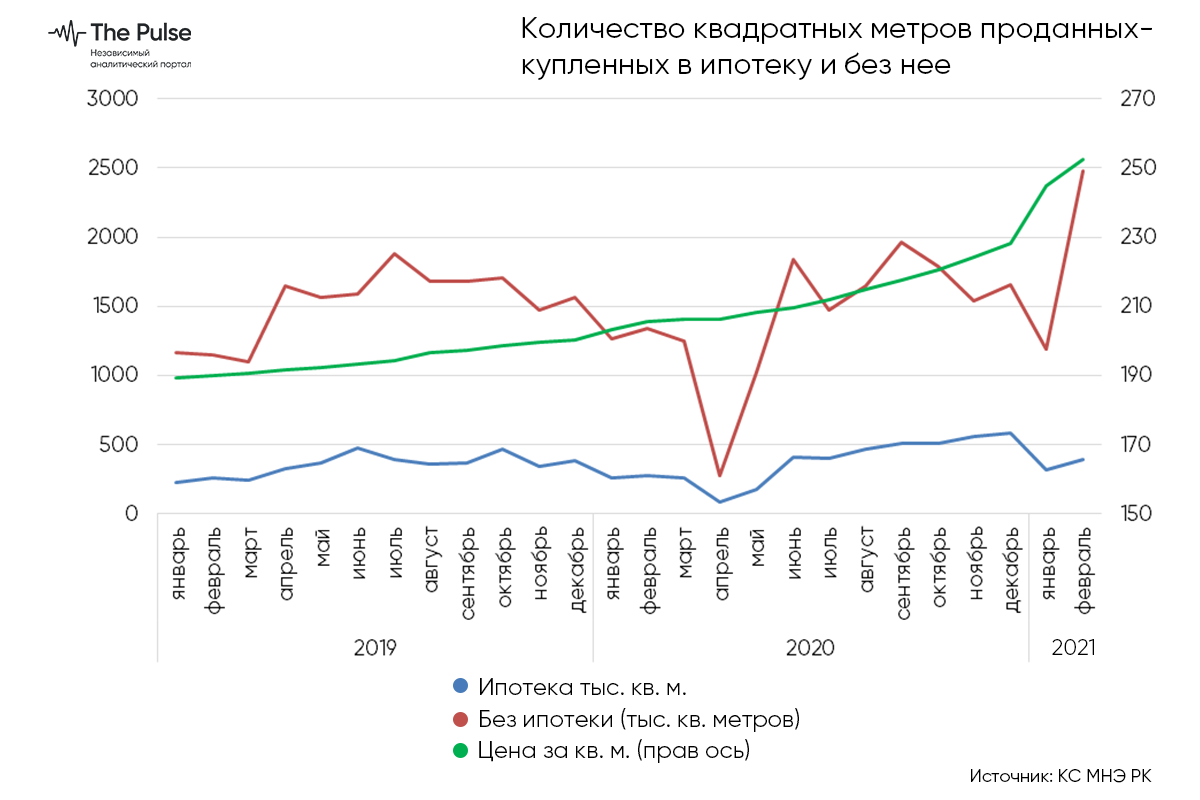

Хотел бы отдельно остановиться на реальной значимости досрочного снятия пенсионных накоплений. По информационным каналам прокатилась новость о том, что количество сделок в феврале стало рекордным, и прямо связывалось с разрешением снять пенсионные накопления. Посмотрим, что же произошло в реальности. Ниже приведен график объема квадратных метров, купленных в ипотеку и за собственные деньги. Это, по сути, повторение рисунка 4, но я увеличил масштаб для детального анализа:

Очевидно, что взлет цен в январе 2021 года никак не связан с удовлетворением возросшего спроса — объем торговавшейся недвижимости меньше декабрьского и примерно соответствует уровню годичной давности. Рекордный объем сделок получился в результате рекордного роста сделок без участия ипотеки, то есть без участия пенсионных активов. Объем ипотечных сделок оказался ниже уровня осени 2020. Куда же делись пенсионные деньги?

Ниже представлен график объемов погашения ипотечных займов. Нацбанк предоставляет данные по объему портфеля ипотечных займов на конец месяца, а также объем выданных новых займов. Путем нехитрой арифметики можно вычислить объем погашений кредитов. Прирост портфеля всегда меньше объемов выдачи новых займов на величину погашения старых.

В феврале мы видим исторически рекордные объемы погашения старых ипотечных займов на 185 млрд тенге при среднем уровне менее 50 млрд. Таким образом, пенсионные накопления в феврале ушли не в новый спрос и новые сделки, а в завершение старых сделок.

Почему же скакнул спрос на росте цены? Ответ на этот вопрос совершенно четко ложится в предлагаемую модель функционирования рынка недвижимости, основанную на иррациональности и искаженной значимости рынка недвижимости в массовом сознании казахстанского общества и людей, ответственных за экономическую политику.

Проявляя активность в попытках сделать жилье доступным, более того, объявив это стратегическим приоритетом, экономическая политика подтвердила ложные убеждения формата «недвижимость — крайне важный, стратегический актив, который никогда не подешевеет».

Ради возможности купить жилье государство предоставляет немыслимые льготы и инвестиции («7-20-25», «Баспана Хит», «Доступное Жилье») и даже готово пересмотреть систему пенсионного обеспечения. «Достойная пенсия» вдруг стала равной «владению жилой недвижимостью».

В этих условиях всем стало очевидно, что немыслимый объем пенсионных денег придет в качестве спроса на рынок. Понятна логика продавцов — они резко подняли цены. Покупатели в такой атмосфере не выдержали — глядя на постоянно растущие цены (при падении доходов и снижении количества сделок), они решили, что лучше покупать сейчас — завтра будет еще дороже, ну или часть из них решила купить сейчас, а рефинансироваться из пенсионных отчислений позднее. В данном случае мотив один и тот же — «купи сейчас, а то проиграешь».

Подчеркну, что нет никаких иных экономических оснований для объяснения этой динамики.

Каков же результат и что будет дальше?

Очевидно, что по итогам февраля 2021 года доступность жилья в выражении арендной платы резко упала: если в середине 2019 года квадратный метр выкупался 11-летней арендой, то теперь это 13-летняя. По доходам населения та же история. В середине 2019 года 1 кв. м. стоил 1,8 месяца дохода, то в январе он стоит 2,2 месяца.

Как показывает история и логика, цены будут продолжать расти быстрее инфляции еще около полугода-девяти месяцев. По результатам новости о том, что в феврале было рекордное количество сделок, в марте-апреле цены продолжат свой быстрый неразумный рост, который будет происходить на стагнации или даже сокращении количества сделок. К середине года начнется разговор о стагнации на рынке недвижимости, ведь даже с учетом пенсионных денег население не захочет покупать недвижимость по заведомо завышенной цене. Далее (с середины года или осени) начнется стагнация цен и рынка, которая будет продолжаться еще полтора года, а то и два года с учетом пандемии.

В чистом итоге такой инициативы мы скорее всего увидим, что 150–200 тысяч людей решат досрочно свои проблемы с ипотекой (что хорошо для них) в течение трех месяцев, около 3 млн человек (20 тыс. сделок ежемесячно) столкнутся с переплатой в 10–20% за недвижимость в течение двух лет, а доступность жилья существенно снизится на эти два года. Если ничего не изменится в психологии, то правительство очередными многомиллиардными вливаниями снова подстегнут цены, которые снова не будут падать или начнут расти после 2022 года. Тем самым в очередной раз усилия государства и правительства ухудшат жилищную проблему ценой миллиардов и триллионов тенге из Национального фонда. И снова будут направлять миллиарды тенге для поддержания неравновесных цен в слепой битве за доступность жилья.

Самое популярное

АО «Центр транспортного сервиса», являясь одним из крупнейших владельцев подъездных путей, продолжает «стричь» грузоотправителей

The Pulse попытался выяснить, кто зарабатывает на этом.Подробнее

Как Казахстан тратил деньги Всемирного Банка

За 28 лет стране было предоставлено 8,686 млрд долларов на 49 проектных займаПодробнее

В «прицеле» регулирования – уличная торговля и еда

Объектом возможного дополнительного регулирования может стать малый и микробизнес, представленный в форматах уличной торговли продуктами питания и приготовленной едой, то есть донерные, базары, «магазины у дома».Подробнее

Мукомольный бизнес вступил в противостояние с правительством

Приказом министра торговли и интеграции РК муку первого сорта внесли в перечень биржевых товаров. Это не понравилось экспортерам.Подробнее

Карантинный 2020: экономические итоги

Что произошло с отраслями экономики страны и бюджетом за январь–декабрь прошлого года разбирался ThePulse.kz.Подробнее